O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Muitos investidores só descobrem que fizeram a escolha errada quando estão prestes a começar a usufruir dos benefícios da previdência privada

Já pensou passar anos investindo em Previdência Privada e só na hora de começar a usufruir do benefício descobrir que escolheu a tabela de Imposto de Renda errada?

Essa situação é mais comum do que você imagina. Mas uma lei aprovada pelo Congresso Nacional no final de 2023 acaba de ser sancionada pelo presidente Lula e pode mudar essa história.

Acontece que a partir de agora é possível fazer a escolher entre uma das tabelas de Imposto de Renda em qualquer período da fase de acumulação.

Segundo o analista da Empiricus Research, Alexandre Alvarenga, a mudança é muito positiva para o investidor. Pois, além de ter efeito retroativo, ou seja, beneficia quem já tinha um plano de previdência privada, também vai dar mais flexibilidade pois permite que escolhas erradas possam ser corrigidas.

Apesar da flexibilidade de escolha, na opinião do analista uma das tabelas oferecidas por esses planos tende a ser a melhor “em 90% casos”.

A seguir explico em mais detalhes o que mudou e qual a recomendação do analista para quem deseja investir em Previdência Privada.

Investir em previdência privada já é bastante complicado. Afinal, quem decide incluir este ativo na carteira precisa escolher, além do regime de tributação, entre dois planos diferentes, o PGBL e VGBL, além dos fundos que vão compor o portfólio.

Sendo assim, resumi abaixo as principais informações sobre cada uma das tabelas disponíveis para quem contrata um plano de previdência privada:

Na prática, a maneira como o Imposto de Renda é tributado por cada uma das tabelas não muda. Além disso, antes da nova lei, o investidor já contava com a possibilidade de optar por qualquer uma das duas tabelas de Imposto de Renda da previdência privada.

Porém era necessário seguir algumas regras. Por exemplo, só era possível aderir à tributação regressiva em duas ocasiões:

Contudo, em casos de portabilidade o tempo de contribuição era zerado o que acabava impactando na alíquota.

E caso não houvesse nenhum desses movimentos, o plano de previdência seguiria a tabela progressiva.

Assim, muitos investidores acabavam tomando decisões que naquele momento pareciam vantajosas e só descobriam que tinham feito a escolha errada na hora de sacar o benefício.

Entretanto, a lei 14.803 sancionada em 10/01/2024 dá ao investidor a opção de escolher uma das tabelas apenas quando estiver prestes a começar a usufruir da previdência.

Ou seja, você só vai precisar pensar na tabela de tributação se decidir sacar todo o dinheiro ou começar a receber uma das opções de renda disponíveis nesses planos.

Essa mudança permite que os portadores de planos de previdência privada tomem uma decisão mais adequada tendo como base a realidade financeira no momento da fase de usufruto.

A nova regra é válida tanto para quem vai investir em previdência privada quanto para quem contratou algum plano antes do dia 10/01/2024. Ou seja, essas pessoas terão a chance de mudar o regime de tributação, sem perder o tempo de contribuição.

A escolha entre a tabela progressiva ou regressiva varia de acordo com as particularidades de cada beneficiário.

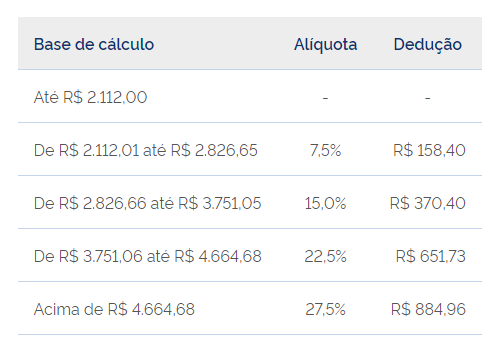

Contudo, os especialistas em previdência privada costumam recomendar a tabela progressiva para aqueles beneficiários que sabem que vão receber uma renda isenta ou com tributação de até 7,5%.

Ou seja, a tabela progressiva costuma ser interessante para quem vai ter uma renda de até R$ 2.826,65, somando a previdência privada e outras fontes de pagamento tributáveis.

Acima disso, a alíquota passa a ser de 15% que já é bem alta, especialmente levando em consideração que na tabela regressiva você pode chegar a uma tributação de 10%.

Mas se você está planejando investir em previdência privada para ter uma vida mais tranquila no futuro podemos assumir que:

Levando esses pontos em consideração, o analista da Empiricus Research aponta que “em mais de 90% dos casos essa [a tabela regressiva] é a melhor opção".

O primeiro motivo é que, provavelmente, a previdência privada deve ser um complemento ao seu INSS e outras possíveis fontes de renda. Assim, o montante total que pretende receber tende a ser superior a dois salários mínimos.

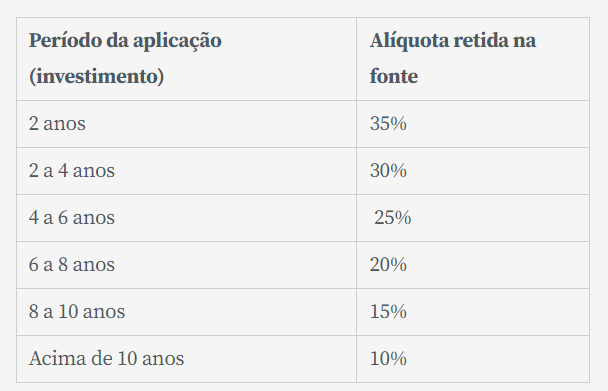

Nesse cenário, a tabela regressiva costuma ser a melhor opção, pois como mostrei acima, se você mantém esse tipo de aplicação por no mínimo dez anos, a alíquota de Imposto de Renda será de 10%.

Imagine que você contribuiu para um plano de previdência privada por 25 anos e agora decidiu que vai se aposentar.

Então vamos supor que a sua renda do INSS será R$ 1.500,00, mais R$ 2.000 de aluguel de um imóvel. Além disso, você teria uma renda de R$ 4.000 da previdência privada.

Considerando só a renda mensal da previdência privada, você já se enquadraria na alíquota de 22,5%, caso optasse pela tabela progressiva.

Entretanto, você conta com outras rendas tributáveis que juntas totalizam R$ 7.500. Ou seja, a alíquota seria de 27,5%.

Por outro lado, escolhendo a tabela regressiva os R$ 4.000 da previdência privada seriam tributados em 10% e os R$ 3.500 referentes às demais rendas ficariam na faixa de 15%.

Ou seja, neste exemplo específico estamos falando de um redução de até 63% na alíquota do Imposto de Renda da previdência privada. Mas ele poderia ser ainda maior dependendo do valor a ser resgatado do benefício.

Entretanto, este não é o único ‘desconto’ que você pode conseguir no IR graças à previdência privada.

A previdência privada é um investimento que conta com alguns incentivos tributários. Além de ser recompensado pelo prazo de aplicação, você pode receber um pix da Receita Federal.

Na prática, quem investe neste ativo e escolhe o plano PGBL pode deduzir do IR até 12% da sua renda tributável.

Assim, em muitos casos esse mecanismo pode fazer com que você deixe de pagar Imposto de Renda e passe a ter direito a uma restituição da Receita Federal.

Foi o que aconteceu com esta leitora do Seu Dinheiro. Em 2023 ela realizou a declaração de Imposto de Renda e recebeu uma restituição via PIX da Receita Federal.

Isso só foi possível porque ela havia investido em um plano PGBL da previdência privada. Se ele não tivesse usado esta estratégia teria que pagar mais imposto.

Veja só o print da simulação feita no programa da Receita sem contabilizar os aportes:

Literalmente, esta leitora deixou de pagar um boleto para receber um PIX da Receita Federal.

Mas é importante que você saiba que nem todo plano de previdência vale o seu dinheiro. Para você ter uma ideia, os analistas da Empiricus Research fizeram uma lista com 200 fundos de previdência que são “furada”.

Eles também fizeram uma lista com as melhores opções disponíveis no mercado e tudo o que você precisa saber para começar a investir em previdência privada.

Todas essas informações estão no Guia da Previdência Privada. Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo e buscar uma restituição turbinada já no ano que vem.

Além disso, no guia você vai descobrir:

A Empiricus Research está oferecendo o acesso a este guia como uma cortesia. Ou seja, você não precisa pagar nada, em nenhum momento.

Para acessá-lo, basta clicar neste link ou no botão abaixo e seguir as instruções: