O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com endividamento elevado e histórico fraco de pagamento de dividendos, analista acredita existirem outras empresas mais vantajosas para ser sócio na Bolsa

Lauro Jardim, colunista do Jornal ‘O Globo’, noticiou, na última segunda-feira (29), que a AES (AESB3) está querendo sair do Brasil.

Embora a notícia possa ter pegado muita gente de surpresa, o analista Ruy Hungria afirma que o rumor já era veiculado entre os agentes do mercado financeiro. Veja o que Hungria disse ao programa Giro do Mercado:

‘O mercado já sabia que tinha alguma coisa de M&A (fusão e aquisição), envolvendo o nome da companhia. Não sei se todo o mercado sabia que ela poderia sair do Brasil, mas alguma notícia de M&A já era esperada’ - afirma o analista.

O analista acredita que a possível venda de ativos da empresa pode ajudar a controlar o endividamento da AES Corp (empresa dona da AES Brasil).

Hungria acredita que o cenário base para a empresa, no caso da venda de ativos, seria um fechamento de capital na B3:

‘[Fechamento de capital] provavelmente é o cenário base. Se ela realmente escolher sair do país, a maior probabilidade é que a companhia seja desmembrada e em algum momento a companhia chamaria um fechamento de capital.

Podem acontecer outros cenários, aliás muita coisa pode acontecer, como outra companhia se interessar por outros ativos da AES Brasil, fazendo com que a empresa se torne outra companhia com outro controlador ainda sendo negociada. Mas o fechamento de capital é uma possibilidade’ — afirma o especialista

E, ao que parece, caso esse cenário realmente se concretize, o analista não vai sentir tanta saudade de AES.

Embora a recomendação do analista seja neutra para as ações da companhia, ele acredita que a empresa nunca conseguiu gerar valor de verdade para o acionista nos últimos anos:

‘Nos últimos anos não é uma companhia que conseguiu gerar valor para o acionista de verdade. A queda do preço da energia somada ao fato de ela estar muito alavancada não faz com que AES fosse uma companhia que sempre observamos de fora. Talvez o mercado veja a notícia com maus olhos e abra uma oportunidade de compra, asim como pode ser que o mercado se anime com a notícia e abra uma oportunidade de short, mas a recomendação atual é neutra’ — explica Ruy.

Para a Empiricus Research, casa de análise na qual Hungria trabalha, existem outras ações mais vantajosas para investir no momento. Uma delas pode, inclusive, praticamente dobrar o dinheiro de quem investir nela nos próximos meses.

Trata-se de uma ação do setor de varejo que foi castigada em 2022 por erros operacionais cometidos ao longo do ano e o aumento da aversão ao risco dos investidores por conta da alta das taxas de juros.

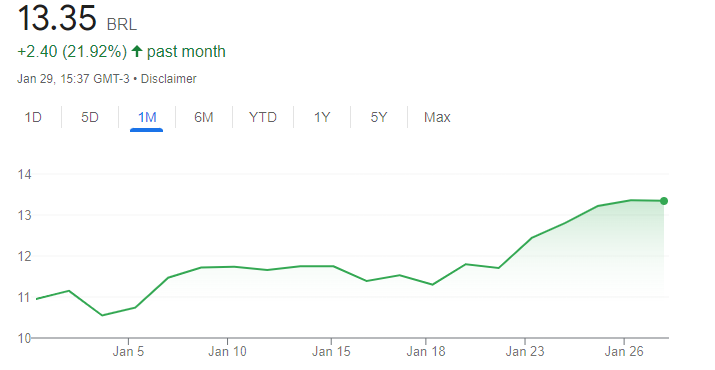

Hoje a ação da empresa está cotada em apenas R$ 13, mas em breve esse patamar deve mudar. Isso porque a empresa, antes considerada premium pelos investidores, hoje é avaliada como um case de turnaround (processo de uma empresa que está passando por dificuldades financeiras), o que, aos olhos da Empiricus, parece exagerado pela qualidade de seus ativos e histórico de execução.

Afinal, o ciclo de alta nas taxas de juros do país chegou ao fim, dando espaço para uma política monetária de afrouxamento, aumentando o apetite de risco dos investidores.

Ainda, em relação aos seus concorrentes, a empresa em questão é a mais barata hoje e, com seu endividamento elevado, deve se beneficiar diretamente do ciclo de queda de juros.

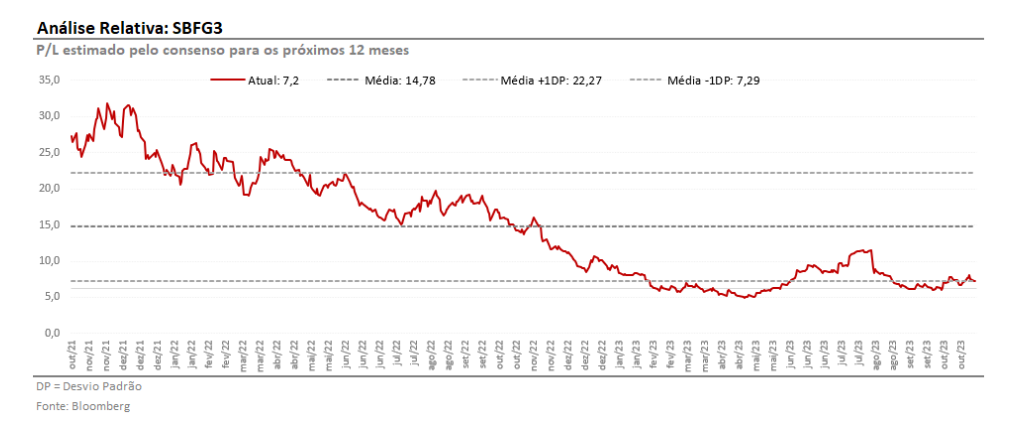

Como você pode ver no gráfico acima, a ação negocia a uma média histórica de 7,2x preço sobre lucro (P/L - múltiplo comumente utilizado para ver se uma ação está cara ou barata); já a média do múltiplo é de 14,78.

Ou seja, se a empresa apenas voltar para a sua média histórica de múltiplo, já estamos falando em praticamente dobrar o dinheiro investido, caso o lucro permaneça constante.

O movimento já está acontecendo. A companhia disparou 20% no último mês, como você pode ver no gráfico abaixo:

A Empiricus está tão confiante que esse pode ser apenas o início do movimento que recentemente aumentou a posição na principal carteira da casa, ‘Palavra do Estrategista’. Além disso, continuou indicando a ação nas ‘top 10 ações da Bolsa’ .

A lista conta com apenas 10 ações dentre as mais de 400 existentes. Ou seja, é o ‘creme de la creme’ da casa de análise.

Para a empresa, os investidores que possuírem esses papéis em mãos hoje poderão ganhar um bom dinheiro.

Falando mais especificamente da ação que custa hoje 13 reais: na projeção dos analistas, os investidores poderão praticamente dobrar o dinheiro investido em 12 meses.

Para conhecer a lista completa de ações, basta clicar aqui e fazer um cadastro gratuito. O relatório com o nome de todas as ações será encaminhado para o seu e-mail imediatamente.

Você pode conhecer cada uma das teses e decidir depois se quer realmente investir nelas.