O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

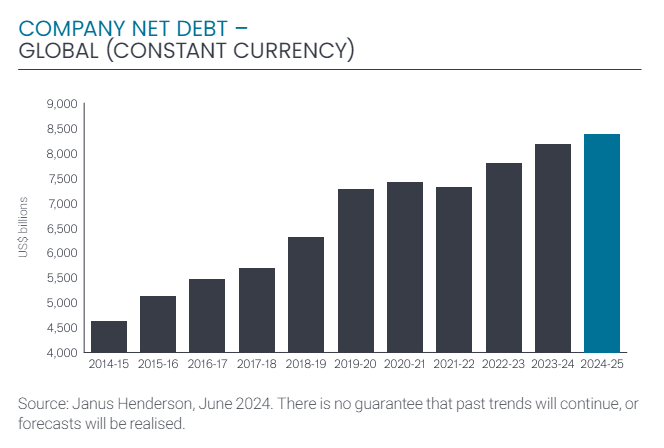

As maiores companhias de capital aberto do planeta acumularam o recorde de US$ 8,18 trilhões em empréstimos em 2023/24, segundo levantamento da gestora Janus Henderson

O elevado patamar de juros global foi incapaz de diminuir o apetite das empresas por novas fontes de crédito. As maiores companhias de capital aberto do planeta registraram o recorde de US$ 8,18 trilhões (cerca de R$ 45,75 trilhões no câmbio atual) em empréstimos líquidos em 2023/24, de acordo com o Índice de Dívida Corporativa Global anual da Janus Henderson, obtido em primeira mão pelo Seu Dinheiro.

A cifra equivale a um aumento de 4,9% no comparativo anual, equivalente a US$ 378 bilhões (R$ 2,11 trilhões).

Apesar de estar nas máximas, o montante sinaliza ainda os sinais de pressão do aperto monetário, com um crescimento anual significativamente inferior ao de 2022/23 e ao de 2018 e 2019.

“As taxas de juro mais elevadas foram claramente um fator de moderação do apetite para contrair empréstimos ao longo do último ano”, afirma a gestora em relatório.

“Taxas mais elevadas significaram um aumento mais lento do endividamento e menos empresas a expandirem os seus balanços, mas o último ano ainda assistiu a um apetite saudável por empréstimos.”

Vale destacar que o índice considera 933 empresas de todo o mundo com maiores valores de mercado (market cap), excluído o setor financeiro, com todas as cifras em moeda corrente, sem flutuação cambial.

Leia Também

De acordo com os analistas, demorou, mas o impacto das elevadas taxas de juros realmente começou a se fazer sentir nas operações das empresas.

As empresas listadas atingiram o pico de pagamento de juros no período, com o depósito de US$ 458 bilhões (equivalente a R$ 2,56 trilhões no câmbio atual) a bancos e detentores de títulos.

O montante equivale a um aumento de 24,4% em relação ao ano anterior, quando a quantia chegava a US$ 368 bilhões.

Segundo a gestora, os custos do serviço da dívida — isto é, o valor total pago em juros sobre um empréstimo ao longo de um determinado período — estão em níveis recordes em todos os países do índice e em todos os setores.

Os custos de juros mais elevados consumiram 12,4% dos lucros operacionais em 2023/24 — e a expectativa da Janus Henderson é que eles dêem uma mordida ainda maior no próximo ano.

“Ao longo do próximo ano, esperamos ver os custos dos juros continuarem a subir, mesmo quando os bancos centrais começarem a cortar as taxas. Isso reflete o refinanciamento constante de obrigações e empréstimos vencidos com taxas baixas e empréstimos mais caros.”

De acordo com o relatório, a rentabilidade total das empresas globais (excluindo o setor financeiro) caiu 7,7% em 2023/24 a nível global, com impacto dos preços mais baixos de energia e quedas na mineração.

“Apesar dos aumentos modestos no endividamento e do forte aumento nos custos do serviço da dívida, não há indicação de que as maiores empresas do mundo estejam coletivamente sobreendividadas”, destacou a gestora.

Do lado dos emergentes, as dívidas registraram leve queda neste ano em relação a 2022, já que as taxas de juros mais altas dissuadiram a tomada de empréstimos, de acordo com a Janus Henderson.

No Brasil, a dívida líquida aumentou 4,6%, impulsionada pelo aumento dos débitos da Vale (VALE3) para financiar investimentos, dividendos e recompra de ações.

Por sua vez, o Japão foi o país que registrou aumentos mais rápidos, com os incrementos das taxas a partir de níveis próximos de zero elevando os custos de juros em 39% em relação ao ano anterior e para mais que o dobro do total de 2020/21.

Na Europa, os custos de juros também aumentaram 28% em moeda constante em 2023/24, um segundo ano consecutivo de aumentos rápidos, apesar de os níveis de endividamento terem se mantido praticamente estáveis por cinco anos. As empresas da região agora estão arcando com uma conta de juros 54% maior do que em 2020/21.

Já as empresas norte-americanas levaram muito mais tempo para sentir os efeitos das taxas de juros mais altas, devido ao maior financiamento de longo prazo por meio do mercado de títulos de dívidas no exterior (bonds).

“Nos Estados Unidos, onde os efeitos das taxas de juros mais altas demoraram em ter efeito, as empresas começaram a sentir esse impacto com um aumento de 23% em 2023/24, uma vez que os títulos foram constantemente refinanciados com taxas de juros mais altas”, afirmou a gestora.

Já a China, a Tailândia e o México estão entre os países que registraram dívidas mais baixas, segundo o levantamento.

A queda de 4,2% das dívidas corporativas na China em 2023/24 foi ajudada pelos fortes fluxos de caixa de empresas como Alibaba — dona do AliExpress —, Tencent, PetroChina e Amperex.

As montadoras de veículos se tornaram algumas das empresas mais endividadas do mundo — e foram as que mais tomaram empréstimos em 2024, segundo a Janus Henderson.

Como as fabricantes de automóveis tiveram um aumento nas vendas, isso elevou significativamente a necessidade de capital de giro, especialmente em relação ao financiamento fornecido aos clientes.

Com isso, a Volkswagen recuperou sua posição como a empresa mais endividada do mundo durante o ano.

Além disso, de acordo com o estudo, operações de aquisições e fusões (M&As) foram as principais catalisadoras do aumento do endividamento líquido das empresas.

O setor de saúde foi responsável por quase um terço do avanço, com negócios como a compra da Seagen pela Pfizer e a aquisição da Horizon pela Amgen.

“Algumas empresas de vários setores, como Chevron, Engie, Equinor, BHP e RTX, não tinham fluxo de caixa suficiente para cobrir os dividendos prometidos e as recompras de ações e, por isso, pediram emprestado a diferença”, afirmou a Janus Henderson.

Os proventos dessas companhias saltaram para o recorde de US$ 1,08 trilhão no último ano, enquanto as recompras de ações totalizaram US$ 667 bilhões.

| Empresa | Total de novos empréstimos (US$) |

|---|---|

| Volkswagen | US$ 196 bilhões |

| Toyota | US$ 179 bilhões |

| Verizon Communications | US$ 172 bilhões |

| AT&T | US$ 152 bilhões |

| Deutsche Telekom | US$ 150 bilhões |

| Ford | US$ 111 bilhões |

| Charter Communications | US$ 98 bilhões |

| Comcast Corporation | US$ 97 bilhões |

| Mercedes-Benz | US$ 96 bilhões |

| General Motors | US$ 94 bilhões |

| Total | US$ 1,34 trilhão |

Por sua vez, as 7 maiores empresas de tecnologia dos EUA viram o caixa líquido aumentar em US$ 52 bilhões, apesar das enormes distribuições de dividendos e recompras de ações.

Juntas, essas companhias desembolsaram cerca de US$ 210 bilhões em proventos e aquisições de papéis.

Com isso, a Alphabet, dona do Google, continuou sendo a empresa mais rica em caixa do mundo.

| Empresa | Caixa líquido (US$) |

|---|---|

| Alphabet (dona do Google) | US$ 81 bilhões |

| China Mobile Limited | US$ 71 bilhões |

| Samsung | US$ 62 bilhões |

| Alibaba | US$ 61 bilhões |

| Apple | US$ 38 bilhões |

| PDD Holdings | US$ 38 bilhões |

| Microsoft | US$ 32 bilhões |

| Meta Platforms | US$ 28 bilhões |

| Taiwan Semiconductor Manufacturing | US$ 24 bilhões |

| Stellantis | US$ 21 bilhões |

| Total | US$ 455 bilhões |

Na avaliação da Janus Henderson, os níveis de endividamento das empresas devem continuar a aumentar em 2024/25.

Porém, o crescimento deve desacelerar o passo, para uma expansão de 2,5% na comparação anual, ao recorde de US$ 8,38 trilhões.

Enquanto isso, a projeção dos analistas é que o custo do serviço da dívida siga em expansão mesmo quando os bancos centrais reduzirem as taxas de juros.

“Mesmo que as taxas de juros dos bancos centrais comecem a cair este ano, esperamos que as contas de juros continuem a subir neste momento, pois as dívidas antigas continuam a vencer e a ser refinanciadas a taxas mais altas”, afirmou Tim Winstone, portfolio manager da carteira de crédito corporativo da Janus Henderson.

“De modo geral, as empresas estão absorvendo esses custos de juros mais altos com pouca dificuldade, embora o impacto seja maior para as companhias menores (que muitas vezes enfrentam um precipício de refinanciamento) do que para as maiores, que normalmente têm uma gama de vencimentos para suas dívidas e, portanto, observam uma mudança mais gradual para contas com juros mais altos.”

Apesar da perspectiva de elevado custo de juros, o gestor da Janus Henderson diz estar “otimista” em relação ao mercado de títulos de dívida (bonds) no próximo ano.

"As economias resistiram bem às taxas mais altas e parecem estar aterrissando de forma relativamente suave. À medida que o ciclo de taxas finalmente se tornar descendente, os bonds terão um bom desempenho com a queda dos rendimentos, gerando retornos de capital para os investidores."

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA

3 de agosto de 2026 - 9:00

3 de agosto de 2026 - 9:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 10:00

1 de agosto de 2026 - 10:00

Conteúdo Empiricus

1 de agosto de 2026 - 9:20

1 de agosto de 2026 - 9:20

VEJA O CONTEXTO

31 de julho de 2026 - 19:33

DEIXANDO A B3

31 de julho de 2026 - 12:49

31 de julho de 2026 - 12:49

REDES SOCIAIS

31 de julho de 2026 - 11:07

31 de julho de 2026 - 11:07

BRASIL OU ESPANHA?

31 de julho de 2026 - 10:45

31 de julho de 2026 - 10:45

PRESSÃO NO CAIXA

E AGORA?

30 de julho de 2026 - 19:42

30 de julho de 2026 - 19:42

BALANÇO

30 de julho de 2026 - 18:55

30 de julho de 2026 - 18:55

OFERTA NA MESA

30 de julho de 2026 - 18:46

30 de julho de 2026 - 18:46

CHEQUE BILIONÁRIO

30 de julho de 2026 - 17:08

30 de julho de 2026 - 17:08

OPORTUNIDADE OU NECESSIDADE?