O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Analistas explicam por que o resultado reportado pelo Nubank no 4º trimestre de 2022 não convenceu e não é suficiente para justificar o valor de mercado atual

Nesta quarta-feira (15), o Nubank (NUBR33) divulgou seus resultados referentes ao 4º trimestre de 2022 e fechou mais um trimestre no azul, alegrando os acionistas do “roxinho”.

A empresa registrou um lucro líquido ajustado de R$ 591 milhões no 4T22, acima das expectativas do mercado. No entanto, o número não foi tão bem recebido por alguns analistas do mercado:

“Esse número, que superou a estimativa do mercado, na verdade contou com uma série de ajustes gerenciais, além de uma provisão baixa demais para a inadimplência do período, na nossa visão. Acreditamos que o prejuízo contábil de R$ 1,6 bilhão reflete melhor a performance da companhia no trimestre – e está em linha com o que esperávamos”.

É nisso que acreditam os analistas da Empiricus Research. Embora reconheçam o bom resultado obtido pelo Nubank no 4T22, eles avaliam que alguns números foram melhorados devido à nova metodologia de cálculo adotada no meio do ano passado.

Além disso, ressaltam que o resultado positivo do Nubank não justifica o seu valuation excessivo. Isto é, o valor de mercado da empresa na bolsa, que é muito superior ao de bancos consolidados como Bradesco, Banco do Brasil e Itaú.

Existem algumas razões para acreditar que o Nubank não está tão “bem na fita” quanto pareceu no seu último balanço. Em primeiro lugar, alguns números foram reportados com viés mais positivo, de acordo com os analistas.

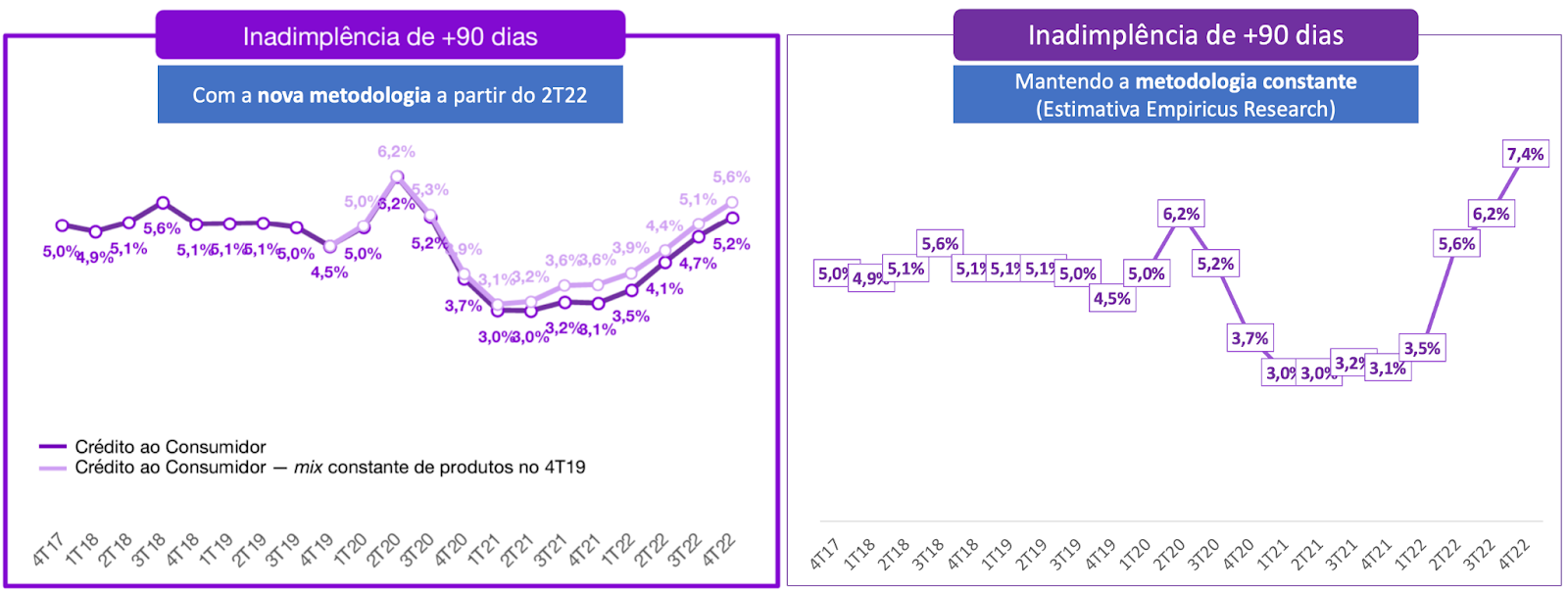

A inadimplência, por exemplo, aumentou de forma sensível mais uma vez. Na nova conta adotada pelo Nubank, o índice de empréstimos atrasados há mais de 90 dias atingiu 5,2% da carteira de crédito total, um aumento de 0,5 p.p no período.

Mantendo a metodologia antiga, o indicador teria sido de 7,4%, uma máxima histórica, acima inclusive do pico da pandemia. Veja abaixo a evolução do índice nas duas formas de cálculo:

A provisão para essa inadimplência também não capturou integralmente a piora, na visão dos analistas. A despesa correspondente veio em R$ 2,2 bilhões, ou 3,7% da carteira de crédito total, contra 3,9% do trimestre anterior.

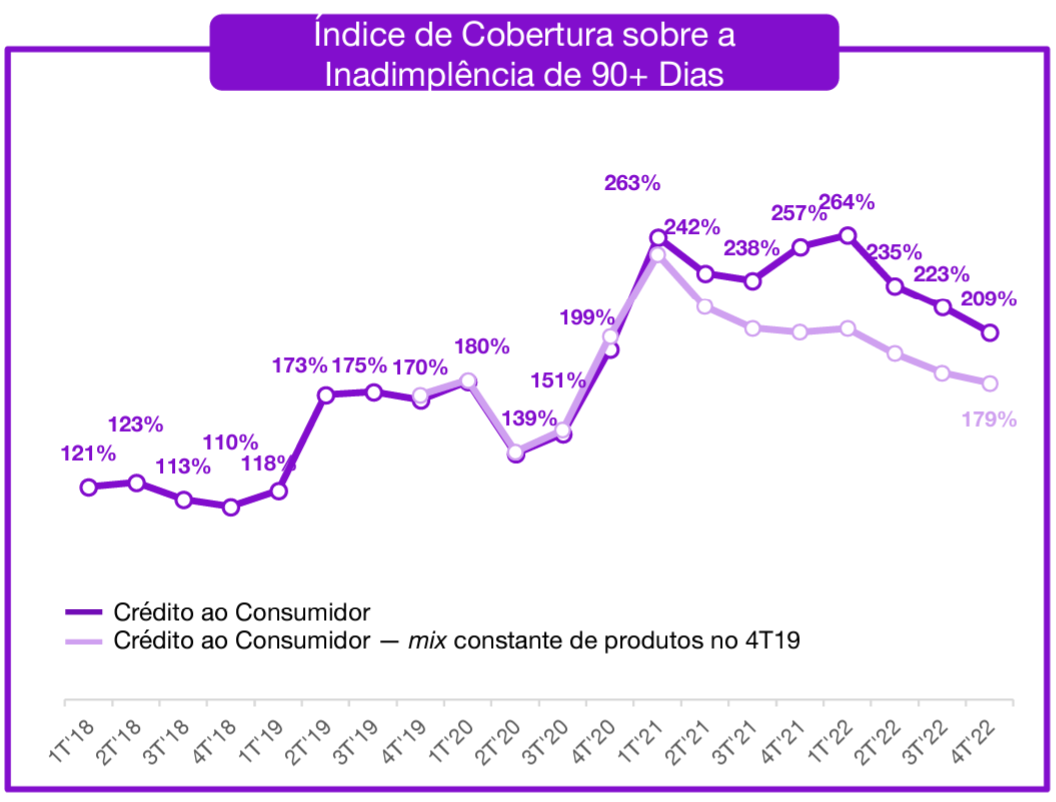

Isso significa que o índice de cobertura, que relaciona as provisões totais com a carteira em atraso, teve uma (nova) queda, indo de 223% para 209%. Quanto mais baixa a cobertura, mais suavizado é o impacto da inadimplência no resultado final, que fica melhor como consequência.

Veja, abaixo, como a cobertura vem caindo ao longo dos últimos trimestres:

Com isso, a margem financeira após a provisão para perdas ficou em R$ 1,4 bilhão, crescimento anual de 308%.

Somando a receita de serviços de R$ 1,9 bilhão e retirando os demais custos e despesas, no valor de R$ 4,8 bilhões, chegamos em um prejuízo líquido de R$ 1,6 bilhão.

A companhia, entretanto, fez os seguintes ajustes na linha final:

Essas adaptações levaram o lucro líquido ajustado para R$ 519 milhões, com um retorno sobre patrimônio líquido de 11%.

“Do nosso lado, enxergamos o ajuste 1 como justificável, por ser de fato não recorrente. Diferentemente do ajuste 2, que vemos como despesa recorrente. Ao considerarmos que a provisão da inadimplência foi agressiva, acreditamos que, sob premissas normalizadas, a companhia teria entregue ainda assim um prejuízo”, explicam.

Em resumo, o lucro líquido ajustado reportado pelo Nubank foi melhorado por diversos ajustes feitos no balanço do banco e o prejuízo é o que melhor reflete o resultado trimestral, na opinião dos analistas.

Além disso, eles ressaltam que os resultados não justificam o valor de mercado atual do Nubank, que é muito acima dos seus pares brasileiros:

“Reconhecemos o resultado, mas ainda vemos um valuation completamente fora do lugar. Nubank valendo 23 bilhões de dólares é um negócio fora do normal… Mais que Bradesco, mais que Santander, mais que BTG. Legal o lucro, mas tem gente fazendo isso por trimestre valendo menos” - Felipe Miranda, CEO da Empiricus Research

Por tudo isso, os analistas mantêm uma visão negativa para a tese e preferem apostar em uma ação de banco mais barata que o Nubank.

Se por um lado o Nubank não convenceu os analistas da Empiricus Research com os resultados do 4T22, há um outro banco que está na mira deles há algum tempo.

Trata-se de um banco que ficou muito barato em decorrência da alta dos juros e da inadimplência e que, na visão dos analistas, está em uma oportunidade de compra.

Atualmente, o banco negocia a 1,4 vezes o seu valor patrimonial. Múltiplo este que só foi visto em momentos de desespero do mercado, como na greve dos caminhoneiros, em 2018 e, mais recentemente, no auge da pandemia do coronavírus, em 2020.

E, como se não bastasse o “desconto” que esse banco tem nos seus papéis agora, ele também é considerado uma “vaca leiteira” da bolsa.

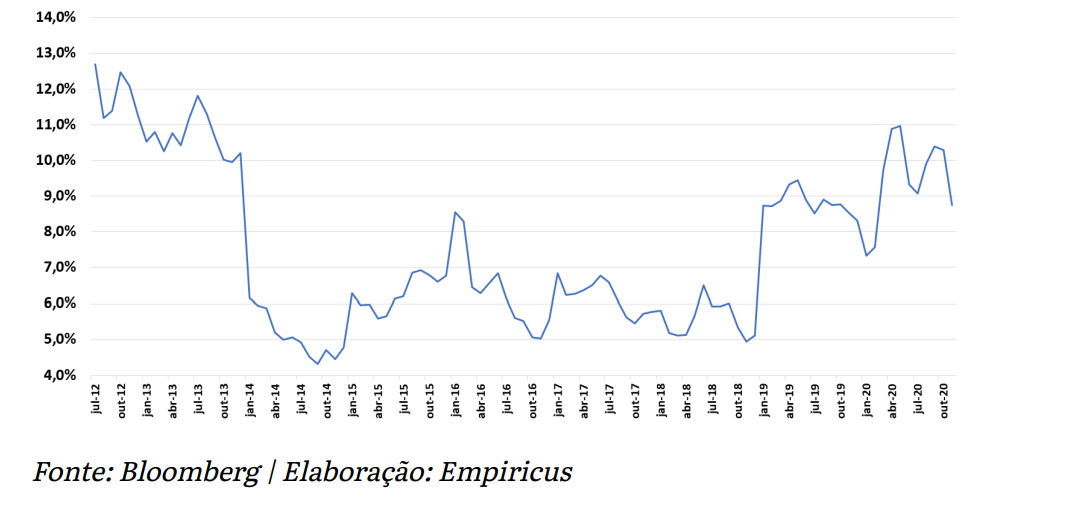

Historicamente, ele tem o perfil de pagar dividendos “gordos” aos investidores. Veja o gráfico:

Mesmo em períodos difíceis da economia, esse banco continuou distribuindo proventos polpudos aos acionistas, chegando a ter um dividend yield de quase 13% ao ano.

Por todos os motivos listados acima, essa ação de banco é a preferida dos analistas da Empiricus Research para o médio a longo prazo, e é recomendada como uma das “Melhores Ações da Bolsa” neste momento.

Existe uma carteira da Empiricus Research que leva este nome. Ela reúne apenas as ações com maior potencial de valorização.

Geralmente, apenas assinantes têm acesso às ações recomendadas desta carteira. No entanto, hoje você pode conhecer uma delas sem assinatura e de graça.

Isso porque a Empiricus Investimentos, a corretora do grupo, disponibilizou como cortesia o acesso a um relatório dos analistas com todas as informações sobre a ação de banco que eles recomendam.

Para liberar seu acesso ao relatório gratuito, basta clicar no botão abaixo e seguir as instruções:

Você não precisará gastar nada em nenhuma parte deste processo, mas pode lucrar muito com todas as informações que vai encontrar.