O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Descubra como lei dos anos 2000 garante que contribuintes não tenham que esperar pelo governo para pagar menos imposto

Todos os anos, entre março e abril, os brasileiros precisam preencher a sua declaração de Imposto de Renda. E a cada ano que passa mais pessoas entram para a lista de contribuintes, não porque estamos enriquecendo, mas por uma defasagem na tabela do IR.

Desde 2016, quando foi atualizada parcialmente durante o governo de Dilma Rousseff, não houve reajustes na tabela. Isso sem contar que o último ajuste integral foi há 27 anos atrás, em 1996.

Assim, a Unafisco Nacional (Associação Nacional dos Auditores Fiscais da Receita Federal) estima que a tabela de Imposto de Renda tenha uma defasagem acumulada de aproximadamente 146%.

Segundo projeções da FecomercioSP, nas condições ideais, quem ganha até R$ 4.682,95 mensal deveria estar isento. Atualmente, quem ganha R$ 1.903,98, ou seja 1,5 salários, já é obrigado a realizar a declaração anual de Imposto de Renda.

Uma das propostas de campanha do atual presidente era a isenção de IR para quem ganha até R$ 5 mil por mês. Contudo, o projeto ainda tramita no Congresso Nacional e dificilmente será aprovado em 2023.

Mas o que poucas pessoas sabem é que não é necessário esperar que o governo realize uma nova atualização na tabela de IR para pagar menos imposto. Existe uma lei dos anos 2000 que garante até 56% de “desconto” para quem ganha até R$ 4.682,95 por mês e investe neste ativo.

Ao utilizar esta estratégia você pode conseguir não apenas um belo “desconto” no Imposto de Renda, mas também vai poder “turbinar” o seu patrimônio.

A seguir, explico com mais detalhes qual é essa estratégia e como aprender o passo a passo para executá-la.

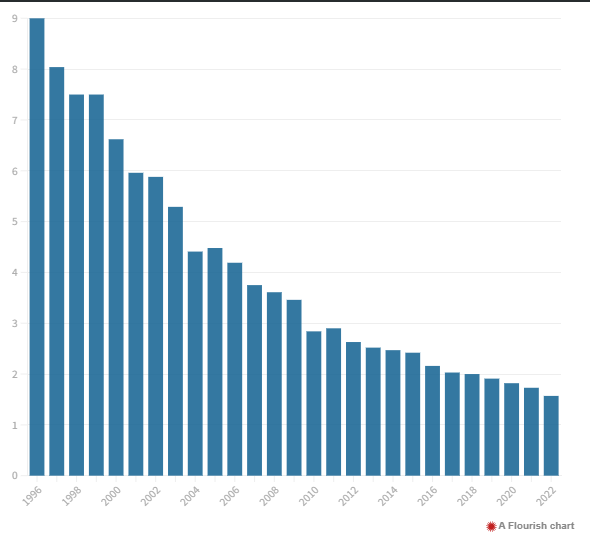

A atualização da tabela do Imposto de Renda sempre volta à discussão no início do ano. Como já disse anteriormente, a última correção integral aconteceu em 1996. Na época, o salário mínimo era de R$ 122,00 e quem ganhava até 9 salários estava isento.

Entretanto, sem a devida atualização, essa proporção foi reduzindo e hoje quem ganha 1,5 salários já é obrigado a contribuir.

Se você fez as contas, 9 salários mínimos em 1996 eram R$ 1.008,00 e atualmente 1,5 salários são R$ 1.903,98.

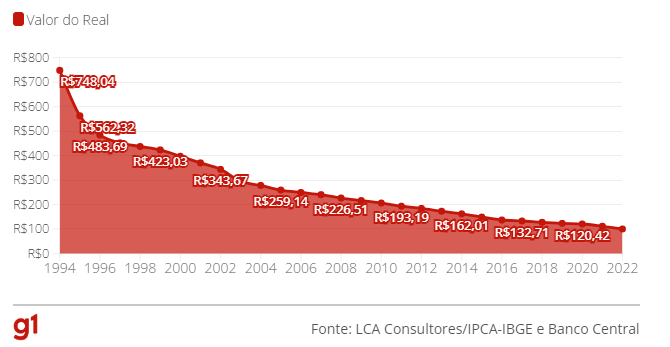

Olhando os números, parece que estamos ganhando mais, mas veja só o gráfico abaixo, ele mostra quanto precisaríamos gastar em 2022 para comprar o mesmo que era possível comprar com apenas R$ 100,00 entre 1994 e 2022:

Em 1996, ano do último reajuste da tabela do Imposto de Renda, com R$ 100 era possível comprar algo que em 2022 custaria R$ 483,69. Ou seja, ao longo dos anos perdemos poder de compra por conta da inflação.

Em outras palavras, quem ganha R$ 1.903,98 hoje consegue comprar muito menos do que quem ganhava R$ 1.008,00 há 27 anos. Assim, exigir que quem recebe 1,5 salários por mês declare Imposto de Renda é o mesmo que cobrar dos mais pobres cada vez mais imposto.

Se a inflação continua corroendo o nosso poder de compra, o ideal seria que todos os anos a tabela de contribuição para o Imposto de Renda fosse atualizada.

Entretanto, esbarramos em um impasse. Se a correção da tabela do Imposto de Renda fosse realizada hoje, aproximadamente 30 milhões de brasileiros estariam isentos.

Além disso, muita gente que hoje paga a alíquota máxima passaria a pagar menos. Isso representaria um déficit de aproximadamente R$ 240 bi na arrecadação da União.

Por esse motivo, o ministro do trabalho, Luiz Marinho, defende a isenção gradual. Ou seja, até que a atualização da tabela chegue para quem ganha R$ 5 mil por mês, como prometeu o presidente Lula, pode levar algum tempo.

Eu sei que a declaração de Imposto de Renda por si só já é um tema complicado que envolve diversas variáveis. Mas para conseguir um “desconto” maior no imposto devido são necessárias duas coisas: investir em previdência privada e realizar a declaração no modelo completo.

Por lei, investir em previdência privada garante a dedução fiscal de até 12% da renda tributável. Para isso é necessário aportar essa parcela dos seus ganhos anuais em um fundo de previdência privada do plano PGBL.

Ao investir em fundos de previdência com essas características, você consegue postergar o pagamento de parte do IR devido. E, ainda, tem a chance de pagar uma alíquota menor.

Por exemplo,uma pessoa que ganha mais de R$ 56 mil por ano (ou cerca de R$ 4.682,95 por mês), já está na faixa de 27,5% da tabela do IR. Apesar disso, apenas parte da renda que exceda o limite estipulado pela tabela, isto é, R$ 53.565,72 por ano, será tributado com a alíquota máxima.

Dessa forma, podemos assumir que a alíquota efetiva deste contribuinte é de 22,5% (a segunda faixa mais alta), mas ainda assim, estamos falando de uma ‘porrada’ de imposto todos os anos. Contudo, se este contribuinte investir 12% da sua renda bruta em previdência privada, ele deixará de pagar 22,5% de IR sobre até R$ 6.720,00.

Ao invés disso, vai pagar apenas uma alíquota que pode chegar a 10% apenas quando fizer o resgate da previdência privada.

Ou seja, é possível trocar uma alíquota efetiva de 22,5% por uma de 10%, a menor alíquota possível em investimentos. Isso significa um “desconto” de 56% em parte do seu Imposto de Renda.

Conseguir um “desconto” em parte do seu Imposto de Renda é um dos benefícios de investir em previdência privada. Esse tipo de ativo também pode ser um acelerador da sua aposentadoria.

Isso porque esse tipo de investimento conta com incentivos tributários importantes:

Ou seja, o dinheiro que seria descontado continua rendendo na sua previdência, acelerando a construção de patrimônio para a sua aposentadoria.

Por mais que seja um investimento bastante tradicional, na prática, os brasileiros sabem pouco sobre previdência privada. Para se ter uma ideia, segundo Raio X Anbima de 2022 apenas 4,6% da população conta com esse tipo de investimento para o futuro.

Assim, é normal não saber das possibilidades que a previdência oferece. A maioria do dinheiro depositado em previdência no Brasil ainda está em fundos que investem apenas em renda fixa.

Na prática, o investidor paga caro para investir em um fundo cuja rentabilidade é comparável à do Tesouro Selic, título público disponível no Tesouro Direto, que você pode comprar em várias corretoras sem pagar taxa de administração e correndo pouquíssimo risco.

É um resquício do passado, quando esses produtos não tinham tantas boas opções na prateleira.

Por isso, antes de sair por aí comprando o primeiro fundo de previdência privada que você encontrar, saiba que existem ao menos 150 títulos que não valem o seu dinheiro.

Bruno Mérola, analista da Empiricus Research, preparou uma lista com os 150 piores fundos de previdência para você passar longe (veja aqui).

E para te ajudar a encontrar o título de previdência privada ideal para o seu perfil, a Empiricus Investimentos liberou como cortesia o Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

BÔNUS: Os 4 melhores fundos para investir em previdência privada.

Clique neste link ou no botão abaixo para acessar o guia gratuitamente: