O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Muitos brasileiros deixam dinheiro na mesa ao fazer a declaração do Imposto de Renda, mas com esta estratégia essa grana pode voltar para o seu bolso

Entramos naquela época do ano em que muitos brasileiros começam a reunir a papelada para realizar a declaração do Imposto de Renda 2023.

Neste momento, uma das principais preocupações das pessoas é se certificar de que não estão deixando passar nenhuma informação para não cair na famosa malha fina.

Por outro lado, entra ano e sai ano e tem gente que continua “perdendo dinheiro” para a Receita Federal. Por exemplo, você sabia que uma pessoa que ganha em torno de R$ 8 mil por mês pode estar deixando na mesa cerca de R$ 1.174,05 a cada declaração?

Isso acontece porque poucas pessoas sabem que existe uma maneira de receber essa grana na restituição. E não estamos falando de dar um “jeitinho” para ganhar mais.

Existe uma lei dos anos 2000 que garante aos brasileiros que investem em um ativo específico a possibilidade de ter uma restituição maior. A seguir eu explico em mais detalhes como isso é possível.

Eu sei que o assunto Imposto de Renda por si só já é algo complicado, que envolve diversas variáveis. E a ideia de estar “perdendo” dinheiro na declaração do Imposto de Renda parece ser contraditória.

Afinal, muitos brasileiros costumam receber uma restituição, isto é, uma grana extra, ao acertar as contas com o Leão. Assim, para explicar como você pode estar deixando dinheiro na mesa, os analistas da Empiricus Research fizeram a seguinte simulação:

Imagine uma pessoa que ganha por ano R$ 100 mil bruto (ou cerca de R$ 8.300 por mês) e trabalha de acordo com o regime CLT. Isto quer dizer que, a cada salário recebido por este indivíduo, 27,5% de Imposto de Renda é retido na fonte.

Além disso, ele contribuiu com o INSS e o desconto também foi realizado na fonte. Na simulação os especialistas ainda consideraram que essa pessoa não tem dependentes e nem teve gastos com saúde.

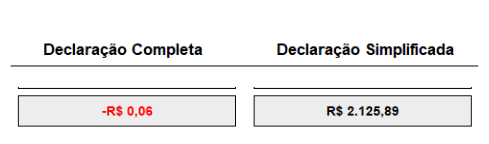

Assim, ao incluir todas essas informações no sistema do Imposto de Renda o resultado foi o seguinte:

Fonte: Empiricus Research

Perceba que, nessas condições, ao realizar a declaração simplificada, o sujeito do nosso exemplo receberia uma restituição de R$ 2.125,89, nada mal.

Mas, e se eu te dissesse que ele está “perdendo” R$ 1.174,05?

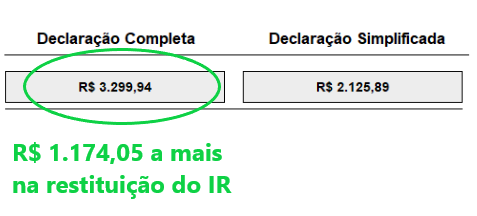

Os analistas da Empiricus Research fizeram uma segunda simulação em que o mesmo indivíduo segue a estratégia recomendada pelos especialistas e veja só:

No segundo cenário, ao seguir a estratégia recomendada pelos analistas e realizando a declaração completa, o mesmo indivíduo poderia aumentar em 55% a sua restituição.

Essa provavelmente deve ser a pergunta que você está se fazendo agora. Ora, se a pessoa do exemplo não tinha dependentes nem outras despesas a serem declaradas, como ela conseguiu aumentar a restituição?

Na simulação feita pelos analistas da Empiricus Research foi possível turbinar a restituição por meio da previdência privada.

Acontece que quem investe em previdência privada no plano PGBL pode deduzir até 12% da renda tributável, desde que este montante esteja investido nesse tipo de ativo. Este é um benefício garantido aos brasileiro por meio da lei complementar n.109 sancionada nos anos 2000.

Ou seja, considerando uma pessoa que ganha R$ 100 mil por ano (como no exemplo anterior), ela pode investir até R$ 12 mil em previdência privada e deduzir esse valor do seu Imposto de Renda.

Essa dedução resulta em uma restituição maior ao optar por realizar a declaração completa do IR.

Isso sem falar que, investindo na previdência, você pode deixar de pagar 27,5% de IR sobre até R$ 12 mil por ano, isto é, 12% da sua renda bruta. Ao invés disso, vai pagar apenas uma alíquota que pode chegar a 10% quando fizer o resgate da previdência privada.

Ou seja, é possível trocar uma alíquota de 27,5% por uma de 10%. Isso significa um “desconto” de 63% em parte do seu Imposto de Renda.

Como vimos, na simulação feita pelos analistas, o indivíduo passou a receber R$ 1.174,05 a mais na restituição ao investir em previdência privada. Contudo, é importante ressaltar que esse valor varia de contribuinte para contribuinte.

Tudo vai depender da sua renda bruta anual, se você tem dependentes, gastos com saúde, educação, outras despesas dedutíveis, e claro, do quanto você investiu em previdência privada no modelo PGBL.

No Guia Gratuito da Previdência Privada, você encontra uma planilha para lhe ajudar a realizar essa simulação e descobrir se essa estratégia é realmente vantajosa para você.

Deixar de “perder dinheiro” para a Receita Federal na sua declaração do Imposto de Renda é apenas um dos benefícios de investir em previdência privada. Além disso, esse tipo de ativo também pode ser um acelerador da sua aposentadoria.

Isso porque esse tipo de investimento conta com incentivos tributários importantes:

Ou seja, o dinheiro que seria descontado continua rendendo na sua previdência, acelerando a construção de patrimônio para a sua aposentadoria.

Agora que você já sabe que investir em previdência privada é uma forma de deixar de ‘perder dinheiro’ no Imposto de Renda, eu preciso te fazer um alerta: tem muitos fundos de previdência privada ruim no mercado.

Os bancões adoram vender esse tipo de produto aos seus clientes, mas, em muitos casos, são títulos com uma rentabilidade próxima e até mesmo abaixo do CDI e taxas de administração abusivas.

Ou seja, na prática, o investidor paga caro para investir em um fundo cuja rentabilidade é comparável à do Tesouro Selic, título público disponível no Tesouro Direto, que você pode comprar em várias corretoras sem pagar taxa de administração e correndo pouquíssimo risco.

Por isso, antes de sair por aí comprando o primeiro fundo de previdência privada que você encontrar, saiba que existem ao menos 150 títulos que não valem o seu dinheiro.

Bruno Mérola, analista da Empiricus Research, preparou uma lista com os 150 piores fundos de previdência para você passar longe (veja aqui).

E para te ajudar a encontrar o título de previdência privada ideal para o seu perfil, a Empiricus Investimentos liberou como cortesia o Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

BÔNUS: Os 4 melhores fundos para investir em previdência privada.

Com esse material você vai aprender a deixar de “perder dinheiro” na sua declaração do Imposto de Renda, além dos outros benefícios que a previdência privada oferece.

O Guia da Previdência Privada é gratuito e, para acessá-lo, basta clicar neste link e seguir as instruções.

Fique tranquilo, pois o acesso é gratuito mesmo e você não precisa pagar nada em momento algum.