O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Reserva de emergência do Nubank rendeu 72% abaixo do esperado no último mês por culpa de rombo financeiro na Americanas e clientes perdem dinheiro; entenda e veja como se proteger

Os investidores do fundo Nu Reserva Imediata, do Nubank (NUBR33), se assustaram neste fim de semana após verem que o rendimento do investimento estava negativo. E acredite: a Americanas foi a culpada disso (entenda adiante).

O Nubank indica este investimento como uma alternativa para manter a reserva de emergência. Ou seja, aquele dinheiro que deve ficar guardado para caso haja alguma urgência como demissão, manutenção de carro ou problema de saúde.

O Nu Reserva Imediata se popularizou entre os investidores iniciantes brasileiros, principalmente depois que a fintech criou as “Caixinhas”. Neste ano, o fundo completou 1,2 milhão de cotistas e é o maior do Brasil em número de investidores, mas tem decepcionado seus clientes na rentabilidade.

Nos últimos 30 dias, o investimento vem entregando rendimento de 37% do CDI. Esta sigla significa “Certificado de Depósito Interbancário” e serve como referência para fundos como o do Nubank.

O índice acompanha as movimentações da taxa Selic e, hoje, equivale a 13,65%. Por seguir a taxa básica de juros da economia, é um rendimento facilmente obtido sem correr grandes riscos.

Mas no caso do Nu Reserva Imediata, os rendimentos estão abaixo do CDI. Com os juros atuais, a rentabilidade do fundo nos últimos 30 dias equivale a cerca de 5% ao ano – menos que a inflação acumulada nos últimos 12 meses, que é de 5,79%. Ou seja, os investidores estão perdendo dinheiro.

Mas nem sempre foi assim: antes, a carteira entregava ganhos equivalentes a 109% do CDI.

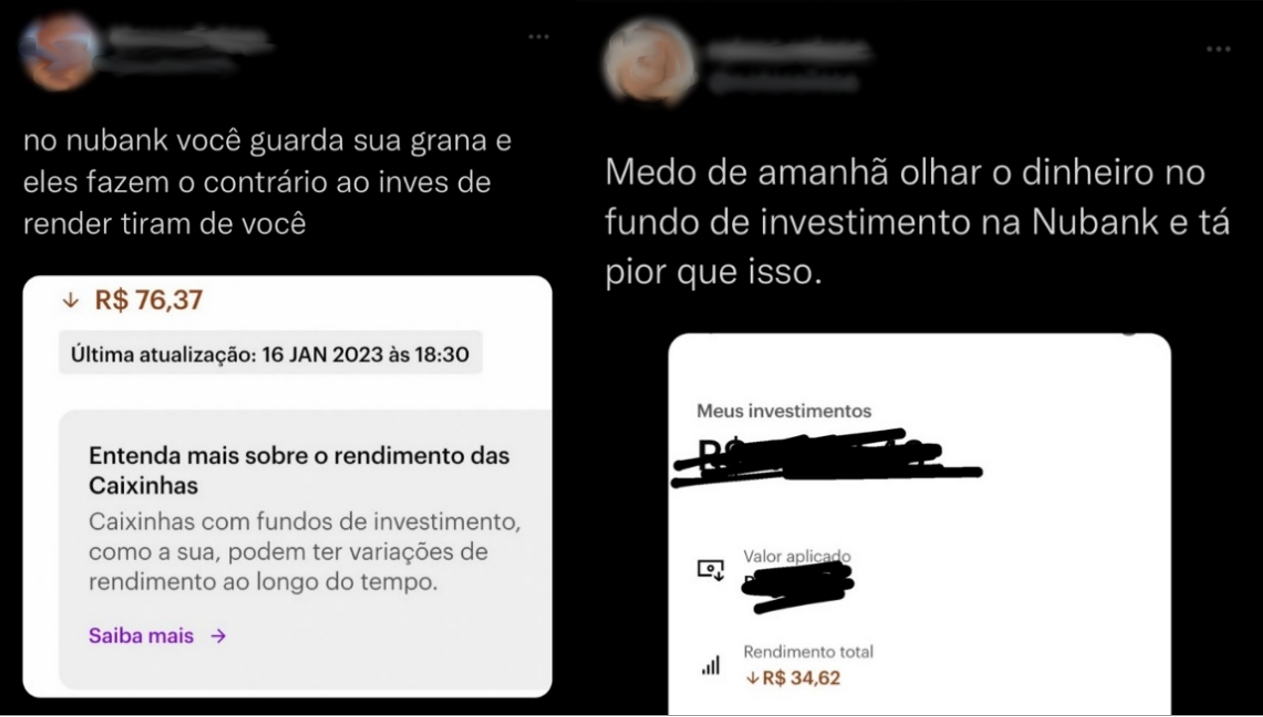

Muitos clientes do “roxinho” usaram as redes sociais para reclamar sobre a situação. As publicações abaixo são apenas exemplos de centenas de posts com o mesmo assunto: a perda do dinheiro investido.

Se você acompanhou os noticiários na última semana, deve ter ficado sabendo sobre o rombo bilionário nas contas da Americanas (AMER3). A companhia descobriu inconsistências contábeis no valor inicial de R$ 20 bilhões, mas agora a varejista já estima uma dívida não contabilizada de R$ 40 bilhões.

Essa notícia abalou o mercado e fez o papel AMER3 desabar. Desde o escândalo, o ativo já despencou mais de -80%. Mas as inconsistências não interferiram somente no mercado de ações.

O rombo da varejista também aumentou de forma significativa o risco dos seus títulos de dívida, chamados de debêntures. Afinal, com uma dívida muito maior, a Americanas pode ter mais chance de não pagar seus credores.

Isso faz com que o mercado exija um desconto grande para comprar um título com alto risco de calote, o que foi a causa para as debêntures da Americanas também se desvalorizarem.

Na prática, a relação entre a Americanas e o fundo do Nubank é de que o Nu Reserva Imediata possui 1% da carteira alocado em debêntures da varejista. Com a queda da precificação dos títulos de dívida, o rendimento do fundo também foi atingido.

O fundo do Nubank não foi o único que sofreu queda por culpa da Americanas. Segundo um levantamento da Economatica, pelo menos 469 fundos de investimento têm debêntures da varejista na carteira – e podem ter uma diminuição nos rendimentos.

O problema do Nu Reserva Imediata foi a indicação do Nubank para a construção de uma reserva de emergência. A reserva deve ser feita com produtos seguros e que sejam possíveis de resgatar a qualquer momento, sem oscilação e com liquidez.

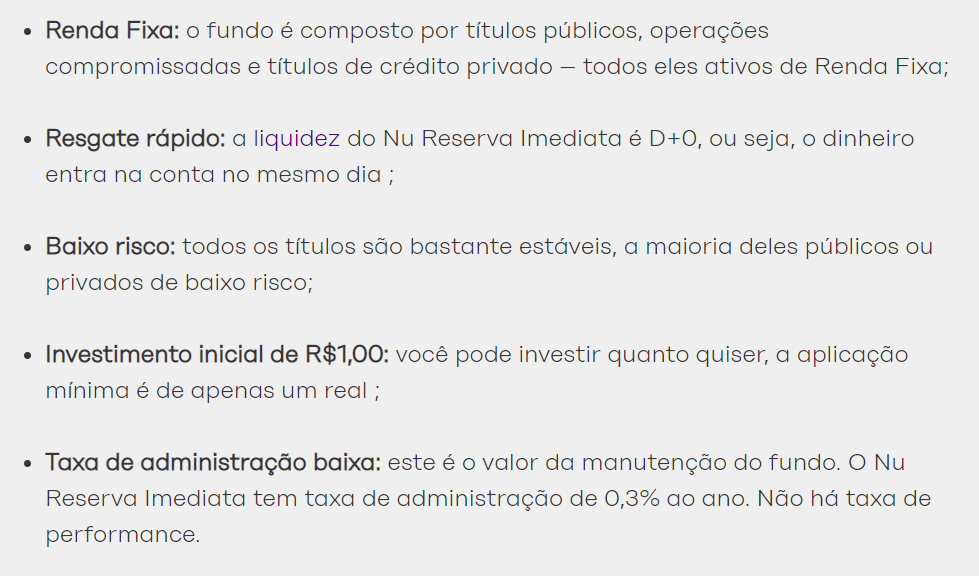

No caso do Nu Reserva Imediata, o fundo tem a carteira composta por:

Embora as três classes sejam de renda fixa, é importante entender qual a finalidade de cada uma delas antes de comprar. Mesmo que se tratem de investimentos mais seguros que os da renda variável, por exemplo, não significa que tenham risco nulo.

No caso da Americanas, ela era uma empresa sólida. A varejista era considerada uma boa pagadora de dívidas antes das inconsistências contábeis, mas o cenário mudou com o rombo financeiro.

Isso não quer dizer que o fundo de investimento do Nubank seja totalmente ruim. Não é isso que estamos falando aqui. O problema foi a indicação dele para a reserva de emergência, que é um investimento que deve ser aplicado nos produtos com menor risco possível.

Portanto, se o seu objetivo for investir seu dinheiro com maior segurança, sugiro que você assista estas 7 aulas gratuitas do curso Jornada da Liberdade Financeira.

Lá, você aprenderá como montar sua reserva em ativos verdadeiramente seguros e verá a indicação de um fundo mais adequado para manter seu dinheiro reservado para emergências:

No ano passado, o Nubank bombou os aportes nas “Caixinhas” com um marketing pesado sobre o investimento. Era uma alternativa à reserva tradicional do aplicativo.

As principais características do fundo, segundo o site do “roxinho”, são:

Não há nenhuma mentira no site da fintech. A empresa deixa claro que o fundo tem títulos de crédito privado – como as debêntures da Americanas – e define o ativo como baixo risco, não risco nulo.

O problema é que a maioria dos brasileiros não sabe o que isso significa e acabou confiando a reserva de emergência no ativo. E, talvez, você esteja incluído neste grupo.

Alguns dos pontos chamativos do Nu Reserva Imediata são o investimento inicial de R$ 1 e o resgate rápido. Foi a partir destas promessas que milhões de brasileiros decidiram alocar o patrimônio.

Mas existe um outro investimento com esses mesmos atrativos e que é mais seguro que o fundo do Nubank. As 7 aulas gratuitas do Jornada da Liberdade Financeira explicam como a reserva de emergência deve ser montada e mostra um ativo adequado para deixar o seu dinheiro.

O investimento indicado no curso é praticamente protegido das oscilações do mercado. Ou seja, tende sempre a se valorizar. Além da segurança, ele também tem outras características atrativas, como:

Nem um centavo será cobrado para você conhecer este ativo. Você só precisa clicar neste link e assistir às aulas que mostrarão qual é este investimento ideal para sua reserva de emergência.

Como dito anteriormente, muitos brasileiros cometeram o erro de deixar a reserva de emergência no fundo do Nubank por falta de conhecimento. A educação financeira ainda é um desafio no Brasil e muita gente não sabe como começar a investir.

É por isso que tantas pessoas acabam caindo em ‘ciladas’ como essa. Foi pensando em ajudar os brasileiros a evitarem esse tipo de situação que a Empiricus Investimentos liberou acesso gratuito a 7 aulas do curso Jornada da Liberdade Financeira, da Empiricus Research.

Neste curso, você aprenderá como investir desde o básico até os ativos mais avançados. O conteúdo é uma cortesia, totalmente gratuito e ainda tem indicações de bons ativos (como um fundo exclusivo para reserva de emergência). Além disso, dispõe de materiais complementares como uma planilha de organização financeira e um e-book de investimentos.

Libere seu acesso abaixo e aprenda a investir melhor para não perder dinheiro em ‘furadas’ como a do Nubank: