O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Acredite se quiser: o Governo pode ter uma certa quantia em ‘cashback’ para te devolver; veja as condições necessárias para resgatar o dinheiro

Uma grana extra na conta é sempre muito bem vinda, especialmente quando você não precisa fazer nenhum esforço a mais para alcançá-la. E acredite: o próprio governo federal pode ter um “bônus” extra guardado para você. Se seu salário é mais de 2 mil (ou sendo mais exata: R$ 1.903,99), você pode estar no direito de receber esse dinheiro nos próximos meses.

E o melhor é que esse “bônus” pode ser resgatado de forma bem fácil: basta preencher um simples formulário.

Se você ganhou mais de R$ 1.903,99 por mês ao longo de 2021, você pode resgatar parte do imposto que pagou sobre esses rendimentos através da restituição do Imposto de Renda.

A restituição acontece porque nem tudo que os contribuintes pagam ao longo do ano é passível de tributação. Na declaração de IR, a Receita Federal faz o ajuste de contas: se você tiver pagado mais imposto do que deveria durante o ano, pode receber um dinheiro de volta ‒ uma espécie de “cashback do governo”.

Uma das maneiras de reduzir a base de cálculo do imposto (ou seja, o valor sobre o qual vai incidir a tributação) é inserir gastos dedutíveis, como:

Quanto mais deduções o contribuinte incluir, menor o valor do imposto a ser pago ou maior a sua restituição.

Mas aí fica a questão: se para pagar menos imposto você tem que gastar, qual a vantagem? No fim, não fica no zero a zero?

Acontece que ao investir nesta aplicação com benefícios fiscais, você pode beneficiar-se do acúmulo de capital no longo prazo.

E qual aplicação é esta? Um plano de previdência privada, na modalidade PGBL.

O aporte em um plano de previdência PGBL é uma forma inteligente de aumentar o valor das suas deduções porque o dinheiro que você aplica continua sendo seu, rendendo em sua conta e contribuindo para uma aposentadoria mais confortável financeiramente.

Mas, antes de continuar, vale o aviso: não é qualquer investimento em previdência privada que pode te oferecer benefícios fiscais no IRPF. Veja abaixo quais são as condições necessárias para se aproveitar desse “desconto” no imposto:

Os investimentos em PGBL são passíveis de dedução de até 12% da renda tributável anual.

Isso significa que se você tiver ganhado R$ 100 mil durante o ano, pode aplicar R$ 12 mil na previdência e deixar essa quantia fora do alcance do Leão. Ou seja: a Receita Federal fará o cálculo do imposto devido em cima de R$ 88 mil (isso sem contar os outros gastos dedutíveis que você pode inserir).

O PGBL torna-se ainda mais vantajoso quando o investidor opta pela tributação regressiva e deixa o dinheiro aplicado por, no mínimo, 10 anos. O que, pensando em termos de aposentadoria, é um prazo relativamente curto.

Nesse tipo de fundo, você só paga o imposto sobre o investimento no momento de resgatá-lo. Com a tributação regressiva, a “mordida” do Leão pode ser de apenas 10%, a menor alíquota de todo o mercado.

A título de comparação: os trabalhadores CLT podem pagar até 27,5% de IR, caso não façam nenhuma dedução.

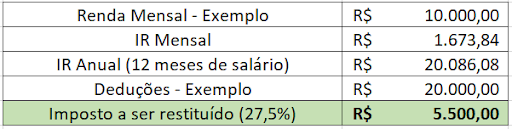

Para você ver na prática como o PGBL pode impactar de forma bem expressiva a sua restituição do Imposto de Renda, fizemos uma simulação:

Uma pessoa que recebe R$ 10 mil de salário bruto, paga R$ 1.673,84 de IR, já retido na fonte, segundo a Calculadora do Salário Líquido.

E como chegar a esses R$ 20 mil de dedução? Uma das formas de fazer isso é através do aporte em um plano de previdência PGBL. No caso do exemplo acima, um aporte de R$ 12 mil seria passível de dedução (é como poupar mil reais por mês).

Foram-se os tempos em que só existiam planos ruins e pouco rentáveis de previdência privada. Atualmente, há alternativas no mercado para todos os perfis de investidor, com potencial para entregar bons resultados, independentemente de você estar começando os aportes aos 20 ou aos 50 anos.

Nos tempos atuais, contar apenas com aposentadoria do Governo é basicamente um “tiro no pé”, principalmente para pessoas de alta renda, que estão habituadas a bons salários e gostariam de curtir a aposentadoria com padrões de vida semelhantes ao que estavam acostumadas.

Para você ter uma noção, o teto atual do INSS é de aproximadamente R$ 7 mil. Para quem recebe, por exemplo, R$ 10 mil, isso representa uma redução de 30% na renda mensal.

Sem contar que você fica sujeito a eventuais reformas governamentais que podem prejudicar seus planos, a depender das medidas adotadas.

Por isso, a previdência privada tem se tornado uma opção cada vez mais vantajosa para quem busca uma aposentadoria confortável e com segurança financeira.

Além dos benefícios fiscais relacionados ao IR, a previdência privada conta com outros diferenciais, que a tornam um investimento quase que “obrigatório” para quem busca acúmulo de patrimônio:

Claro que é preciso escolher com sabedoria e prudência, já que estamos falando do seu futuro. É comum que surjam questionamentos: é melhor PGBL ou VGBL? Tributação regressiva ou progressiva? Renda vitalícia ou temporária?

Pensando em tirar as suas dúvidas sobre o tema, liberamos um guia gratuito com todos os detalhes que você precisa saber sobre a Previdência Privada, incluindo como se aproveitar dos benefícios fiscais que a aplicação oferece em relação ao Imposto de Renda. Para baixar, basta clicar no botão abaixo:

Como de praxe, os contribuintes precisam entregar neste ano a declaração referente aos seus rendimentos do ano anterior. Portanto, se você não fez nenhum aporte em um plano de previdência PGBL em 2021, infelizmente, não será capaz de usar esse investimento como um gasto dedutível.

No entanto, você pode mudar esse cenário agora: investindo em um fundo de previdência PGBL até o dia 31 de dezembro de 2022 e fazendo a declaração completa no IRPF 2023, você pode aproveitar esse benefício fiscal.

A demora em aplicar um bom fundo previdenciário pode impactar a sua renda disponível na aposentadoria. E, além do mais, você pode estar pagando mais imposto ou então deixando de receber uma restituição mais robusta por não ter essa aplicação em sua carteira.

Se você ainda tiver dúvidas sobre previdência, o guia gratuito que disponibilizamos abaixo pode te ajudar bastante:

COMPARTILHAR