PGBL ou VGBL: qual plano de previdência privada vale mais a pena pra você? Ferramenta gratuita te ajuda a decidir

Na hora de escolher por um plano de previdência, você deve considerar também as regras do Imposto de Renda

Com as reformas do Governo e o INSS com teto de apenas R$ 7 mil, a previdência privada se tornou um investimento quase “obrigatório” para os brasileiros. Por isso, muita gente tem ido em busca desse tipo de investimento para garantir uma aposentadoria mais tranquila e confortável financeiramente.

É comum que no momento da contratação surja a dúvida: o que é melhor, PGBL ou VGBL?

Pra saber qual a modalidade de previdência privada é mais adequada para o seu patrimônio, você pode acessar no link abaixo uma planilha gratuita que faz os cálculos automaticamente para você.

Basta você inserir seu total de rendimentos tributáveis recebidos no ano corrente, seus gastos dedutíveis e o valor do imposto retido na fonte (o IR descontado na folha de pagamento, por exemplo).

Qual a diferença entre PGBL e VGBL?

A principal diferença entre os dois está relacionada à cobrança do Imposto de Renda.

- No PGBL, o IR é cobrado no resgate total ou parcial (recebimentos mensais, por exemplo) do plano sobre todo o saldo resgatado.

- Já no VGBL, a alíquota de IR no resgate incidirá apenas sobre os rendimentos acumulados do investimento, como ocorre nos fundos não previdenciários.

A maior vantagem do PGBL está no fato de que os aportes nesse tipo de fundo podem deduzir até 12% da sua renda tributável anual. Ou seja, você pode reduzir a base de cálculo que a Receita usará para cobrar seu IR, ao investir nesse tipo de previdência.

Mas vale o lembrete: essa dedução só é válida para quem faz a declaração completa do IR e contribui com outro regime de previdência social. A declaração completa é indicada para pessoas que somam mais de R$ 16.754.34 em gastos dedutíveis ou 20% da renda tributável total, caso esta seja inferior a R$ 80 mil por ano.

Nesses gastos dedutíveis, entram itens como planos de saúde, mensalidades escolares, pensões alimentícias e, é claro, os planos de previdência PGBL.

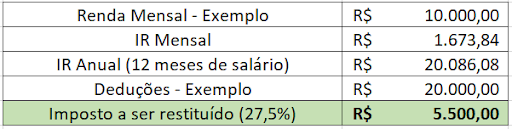

Vamos aos cálculos:

Uma pessoa que recebe R$ 10 mil de salário bruto, paga R$ 1.673,84 de IR, já retido na fonte, segundo a Calculadora do Salário Líquido.

- Se multiplicarmos o valor do Imposto de Renda (IRRF) por 12, chega-se a um número de R$ 20.086,08, referentes a R$ 120 mil de salário durante todo o ano.

- Contudo, se esse contribuinte conseguir deduzir R$ 20 mil da sua declaração de IR, o imposto referente a esse valor deverá ser restituído.

- Como a faixa de rendimento está na alíquota máxima (27,5%), ele receberia R$ 5.500.

Simulando a declaração completa, teríamos o seguinte cenário:

E como chegar a esses R$ 20 mil de dedução? Uma das formas de fazer isso é através do aporte em um plano de previdência PGBL. No caso do exemplo acima, um aporte de R$ 12 mil seria passível de dedução (é como poupar mil reais por mês).

Não investiu em previdência em 2021? Não cometa o mesmo erro em 2022

Como de praxe, os contribuintes precisam entregar neste ano a declaração referente aos seus rendimentos do ano anterior. Portanto, se você não fez nenhum aporte em um plano de previdência PGBL em 2021, infelizmente, não será capaz de usar esse investimento como um gasto dedutível.

No entanto, você pode mudar esse cenário agora: investindo em um fundo de previdência PGBL até o dia 31 de dezembro de 2022 e fazendo a declaração completa no IRPF 2023, você pode aproveitar esse benefício fiscal ‒ reduzindo o valor do imposto a ser pago ou até mesmo aumentando sua restituição.

E, mesmo que você opte pelo VGBL ou pela declaração simplificada, a previdência privada continua sendo um investimento inteligente para o seu portfólio, já que se trata de uma aplicação com alto potencial a longo prazo e que pode te oferecer uma aposentadoria tranquila e sem preocupações financeiras.

COMPARTILHAR