O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Uma petroleira da bolsa brasileira está muito barata em relação aos seus concorrentes, virou a “favorita” de alguns analistas e tem potencial de valorização expressivo independentemente da cotação do petróleo; entenda

Embora tenha sofrido quedas recentes, o preço do petróleo está em um de seus maiores patamares históricos. Neste ano, o petróleo atingiu preços extremamente acima da média. Em março, por exemplo, a commodity superou o maior valor em 14 anos e chegou a custar US$ 139 por barril.

Na última terça-feira (23), o Brent encerrou o dia sendo cotado a mais de US$ 100 por barril, ainda em preços bastante elevados. Por mais que esses números expressivos sejam negativos para produtos que dependem da commodity, eles são uma boa notícia para as petrolíferas.

Mas não são só as companhias que se beneficiam. Os resultados positivos abrem espaço para investidores deste setor na bolsa terem a chance de “encherem” os bolsos com a valorização dos ativos.

Porém, é claro que mesmo dentro de um mercado promissor, há empresas que se destacam em meio às concorrentes da bolsa.

Uma petroleira em especial está muito mais barata que seus pares e tem um potencial de valorização estratosférico, de acordo com analistas da Empiricus e do Itaú BBA.

Ela está sendo negociada a menos de R$ 40 e a apenas 1,7 vez EV/Ebitda projetado para 2023, o que representa praticamente a metade dos múltiplos de concorrentes como PetroRio (PRIO3) e PetroReconcavo (RECV3).

Rodolfo Amstalden, sócio-fundador da Empiricus e analista-chefe da carteira chamada “Microcap Alert”, acredita que os papéis podem ter upside de cerca de 98% em relação à cotação do último fechamento (23).

Mas a projeção é considerada conservadora quando comparada à de outras análises do mercado. Isso porque o Itaú BBA acredita que essa petroleira promissora tem potencial para valorizar 189%.

Ou seja, mesmo em uma análise mais conservadora, a ação pode praticamente dobrar o dinheiro investido.

Em um relatório totalmente gratuito, Amstalden revela qual é essa ação promissora, mas vou adiantar alguns pontos sobre a empresa e suas concorrentes a seguir.

As “junior oils” – petroleiras de menor porte – foram altamente beneficiadas com o período de alta do preço do petróleo. Os resultados registrados no segundo trimestre por empresas dessa categoria foram, em sua maioria, acima das expectativas do mercado e analistas têm boas perspectivas no longo prazo.

O Itaú BBA, por exemplo, acredita que o petróleo tem a tendência de continuar em valores elevados nos próximos anos. Caso essa projeção seja confirmada, essas ações petroleiras continuarão entregando bons “frutos” aos investidores.

Mas falando um pouco mais sobre as características de cada empresa, a PetroRio apresentou números impressionantes no 2T22. A petroleira de ticker PRIO3 registrou lucro líquido de US$ 139,9 milhões – equivalente a cerca de R$ 721,4 milhões no câmbio atual –, um aumento de 112% em relação à base anual.

O mercado olhou para esses números de forma positiva e os papéis. Só neste ano, eles valorizaram mais de 14%.

A PetroReconcavo, assim como a PetroRio, também está surpreendendo o mercado. O balanço trimestral da companhia mostrou um crescimento no lucro líquido de 39% em comparação ao mesmo período do ano passado, totalizando R$ 131 milhões.

No entanto, embora essas duas empresas tenham resultados atrativos, elas se tornam “fichinhas” perto do potencial da petroleira promissora recomendada por Rodolfo Amstalden.

Como dito anteriormente, a empresa em questão pode mais do que dobrar o patrimônio investido dos acionistas e está excessivamente barata. Mas muito além disso, ela é considerada uma companhia sem dívidas e tem boas perspectivas de crescimento.

O otimismo dos analistas sobre o futuro da empresa é pautado, principalmente, pela estratégia de produção da petroleira. Ela concentra seus esforços na exploração e produção de petróleo em poços maduros, ou seja, que já foram utilizados por companhias maiores.

O que a empresa recomendada por Amstalden faz é comprar esses poços de grandes empresas e revitalizá-los para explorar o petróleo e o gás sob custos mais baixos.

Nos últimos anos, a petroleira investiu fortemente na compra de novos poços e, segundo Amstalden, “está cada vez mais perto da hora da empresa começar a colher os resultados das inúmeras aquisições”.

A expectativa é que, com todas as aquisições feitas pela companhia, a capacidade de produção da empresa alcance 36,8 mil barris por dia. Esse número representa um salto de 206% em comparação com a produção que foi registrada no 2T22. Ou seja, é esperado que a companhia tenha potencial para produzir 3x mais do que atualmente.

Em menos de dois anos, essa ação já valorizou cerca de 74%. Mas como dito anteriormente, na visão de Rodolfo Amstalden, ela segue muito barata. Um dos indicadores utilizados pelo analista para avaliar o preço do papel foi o índice Preço Sobre Lucro (P/L).

Rodolfo Amstalden estima um P/L de 4,9 vezes em 2022 e 3,7 vezes para 2023. Apenas para efeito de comparação, a PetroRio e a PetroReconcavo estão sendo negociadas, hoje, a um P/L de 7,3 vezes e 9,6 vezes, respectivamente.

Outro fator de destaque é que essa empresa tem endividamento líquido zero. Isso significa que a petroleira tem os recursos necessários para cumprir com suas obrigações de curto e médio prazo, além dos planos de investimentos, sem precisar de uma captação de dívida.

Uma das preocupações do mercado sobre empresas de petróleo é sobre o desempenho das companhias desse setor em um possível cenário de queda da commodity.

O Citibank, por exemplo, já estima uma despencada nos preços do petróleo neste ano e em 2023:

Segundo o banco, no próximo ano, a commodity pode chegar a custar US$ 45 por barril. Mas se uma projeção como essa se concretizar, qual seria o cenário para a empresa a qual Amstalden defende a compra?

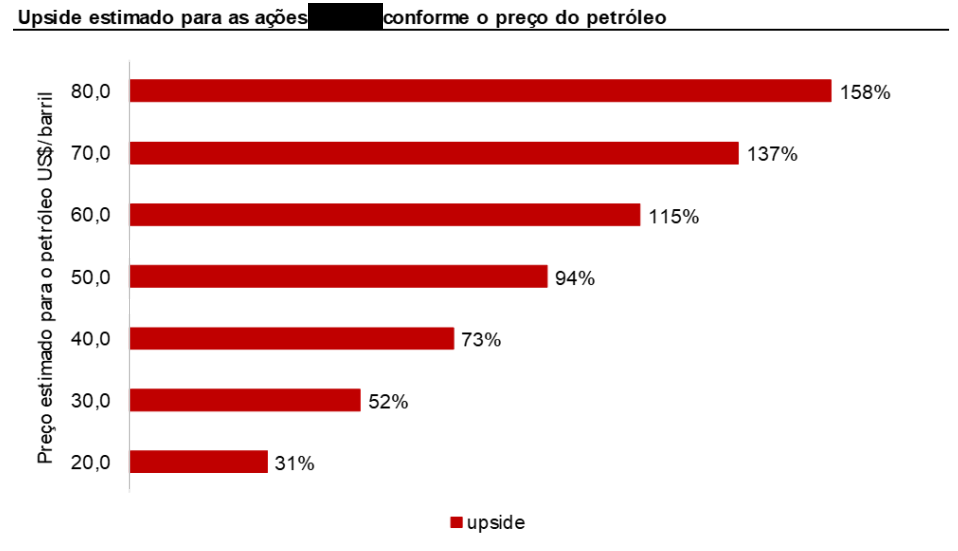

De acordo com o analista, mesmo se o barril do petróleo custar US$ 20 – como ocorreu na fase mais crítica da pandemia –, a petroleira ainda terá potencial de valorização de 31%.

A atual estimativa do analista, de 110% de valorização, foi calculada levando em conta o preço do petróleo a cerca de US$ 50, mas o potencial de valorização pode ir muito além disso caso a commodity permaneça nos patamares de agora.

Portanto, Amstalden se mostra otimista a respeito do upside dos papéis, independentemente do preço do petróleo.

Essa petrolífera brasileira tem se tornado cada vez mais a “queridinha” do mercado. Os analistas estão de olho na ação e as principais instituições financeiras já recomendaram a compra dos papéis.

Além do sócio-fundador da Empiricus, algumas das outras empresas que acreditam no potencial dessa petroleira são os bancos BTG Pactual, Safra, Santander, Itaú BBA, a Genial Investimentos e a XP.

Isso mostra que a companhia está na mira dos analistas mais experientes do Brasil e pode gerar bons “frutos” aos investidores que optarem por incluir essa ação na carteira. (Clique aqui para ter acesso ao relatório de Amstalden com o ticker dessa empresa).

É provável que essa empresa que tem chamado a atenção do mercado também tenha atraído o seu interesse. Afinal, não é qualquer ação da bolsa brasileira que tem potencial de valorização de até 100% e uma perspectiva sólida de crescimento.

Rodolfo Amstalden explicou toda a tese de investimento dessa petroleira com chance de retorno “estratosférico” em um relatório que está sendo disponibilizado gratuitamente pela corretora Vitreo como uma cortesia.

Lá, você pode descobrir qual é essa empresa com alto potencial de rendimentos e entender o que ela tem de tão especial frente aos seus pares.

O material é totalmente gratuito e produzido por um analista que tem, pelo menos, 15 anos de experiência no mercado financeiro. O conteúdo foi veiculado aos assinantes da carteira da Empiricus “Microcap Alert”, liderada por Amstalden.

A carteira de small caps acumula rendimento de 207,8% desde a criação, em 1º de agosto de 2014, enquanto o índice de referência do portfólio – o Índice Small Cap –, valorizou “apenas” 62,5%.

Agora, você está tendo a oportunidade de conhecer uma das indicações desta carteira gratuitamente, sem precisar ser um assinante. Para receber o conteúdo em seu e-mail, basta acessar o botão abaixo e seguir as instruções: