O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Veja como turbinar sua restituição e buscar "renda extra" todo ano da Receita Federal

Enquanto boa parte dos brasileiros corre na reta final para entregar sua declaração de Imposto de Renda 2022, outros já estão aguardando na fila da restituição. E algumas pessoas estão bem felizes, pois vão receber uma “bolada” da Receita Federal. É o caso de duas leitoras do Seu Dinheiro que conseguiram deixar de pagar imposto e vão receber um PIX de R$ 1,5 mil e R$ 8,7 mil como restituição.

É claro que o valor da restituição de cada um depende da sua realidade financeira. Mas existem diversos benefícios tributários que você pode aproveitar. São caminhos legais para conseguir de volta parte do que você já pagou, turbinando sua restituição ou reduzindo a parcela de imposto a pagar.

Veja só alguns exemplos de gastos dedutíveis que podem reduzir o seu IR a pagar ou engordar sua restituição:

Obviamente, não faz sentido gastar mais com médico ou fazer um curso apenas para aumentar a sua restituição de IR. Mas, caso você já tenha qualquer gasto acima, é interessante guardar o comprovante e se organizar para lançar essas despesas dedutíveis no programa da Receita Federal.

Mas existe, sim, um investimento que vale a pena considerar fazer para buscar vantagens no seu Imposto de Renda. Eu me refiro aos planos de previdência privada do tipo PGBL. Além de engordar sua restituição do ano seguinte, a previdência privada tem desconto no imposto cobrado sobre os rendimentos.

Isso significa que ela pode render, no longo prazo, muito mais do que uma alocação similar em fundos de investimento tradicionais. Continue comigo que vou lhe mostrar uma simulação.

A seguir, vou lhe mostrar exemplos de como você pode turbinar sua restituição com o aporte anual de PGBL e também as vantagens dessa aplicação financeira frente a outros tipos de investimento.

Mas se preferir acessar agora um guia completo da previdência privada, este é o caminho para solicitar seu exemplar gratuito.

Os planos de previdência privada do tipo PGBL permitem a dedução de até 12% de sua renda bruta tributável. Esse benefício é válido apenas para quem declara o Imposto de Renda no modelo completo. Então, antes de qualquer coisa, é bom você verificar se é o seu caso.

Quem consegue aproveitar essa vantagem tributária, pode ter uma renda extra equivalente a até 3,3% dos seus rendimentos anuais no ano seguinte. Por exemplo, se você tem uma renda bruta tributável de R$ 100 mil no ano, poderá receber um adicional de R$ 3.300 na sua restituição se fizer o aporte de 12% na previdência - neste exemplo, de R$ 12 mil.

No fim do ano passado, o Seu Dinheiro deu o alerta sobre as vantagens de fazer um aporte na previdência privada para buscar vantagens tributárias. A restituição do Imposto de Renda pode ser uma espécie de “14º salário”, uma grana extraordinária que entra na sua conta todo mês.

Recebi o feedback de alguns leitores que seguiram o nosso conselho e fizeram o aporte na previdência privada. Eles pediram para não se identificar para preservar seu sigilo bancário, mas são casos reais.

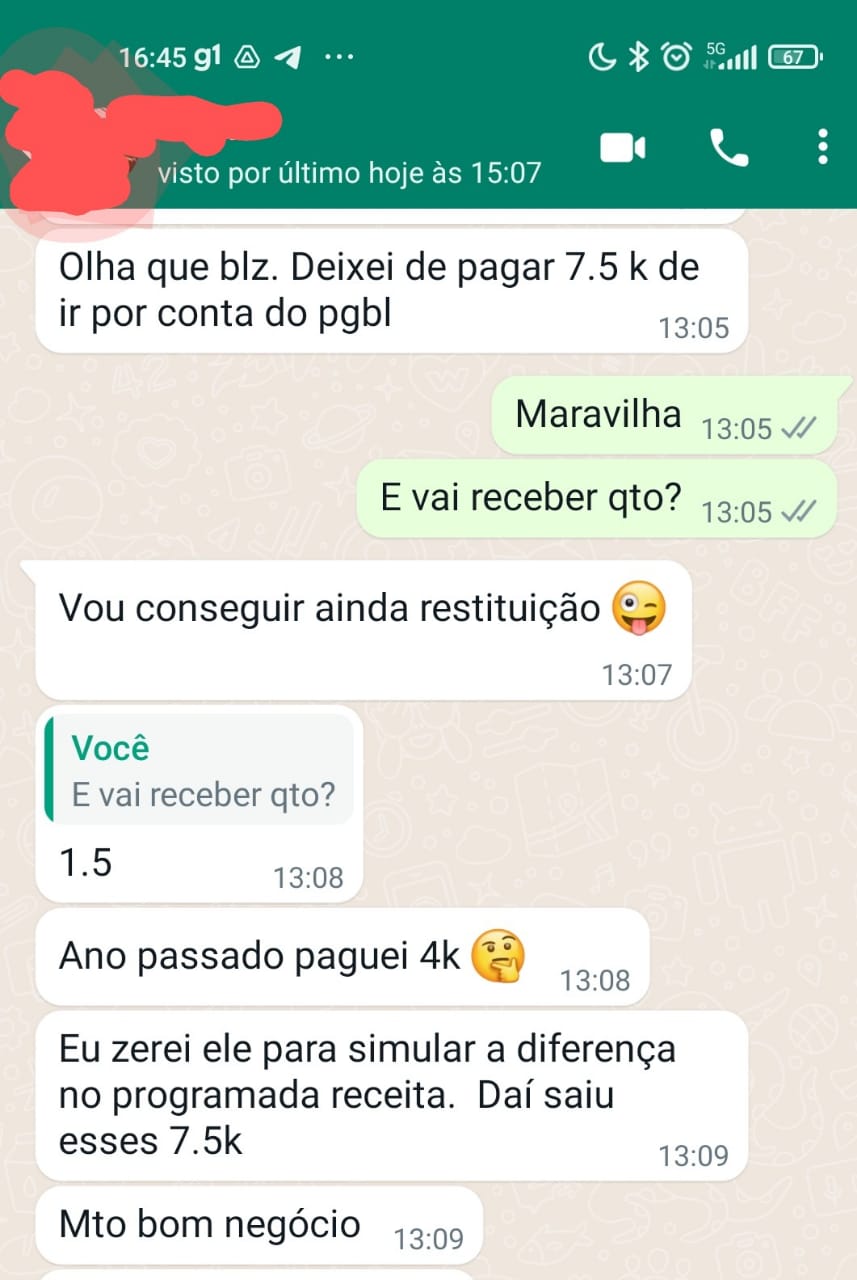

Uma leitora contou que vai receber RS 1,5 mil de restituição no Imposto de Renda neste ano. Sem o PGBL, teria que pagar um boleto de R$ 7,5 mil para Receita Federal na declaração anual. Aliás, em 2021, essa leitora não fez o aporte no PGBL e pagou R$ 4 mil de IR. Veja abaixo um print de uma mensagem que ela mandou para a repórter do Seu Dinheiro:

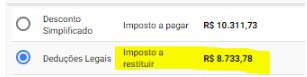

Se você achou muito, olha o quanto conseguiu esta outra leitora. Ela nos mandou um print da sua declaração anual no programa da Receita Federal, mostrando que vai receber R$ 8.733,38 de restituição aproveitando as deduções legais.

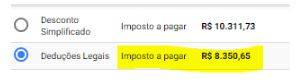

Para simular a vantagem tributária do PGBL, ela “apagou” o aporte do programa da Receita Federal. Veja só a diferença do resultado. Em vez de receber a restituição, ela teria que pagar R$ 8350,65 de imposto.

Você percebeu que, no exemplo em questão, o PGBL foi responsável por um “ganho” de R$ 17 mil para a investidora/contribuinte? Além de deixar de pagar imposto, ela recebeu uma restituição bem gorda. Dá para pagar uma viagem internacional de férias.

É importante você saber calcular o quanto pode investir em previdência e também entender as vantagens tributárias de cada produto. Neste Guia Gratuito, oferecido como cortesia pela corretora Vitreo, você encontra todas as informações e ainda pode baixar uma planilha financeira para simular o seu caso.

Vale lembrar que o dinheiro aportado na previdência não é um gasto, é um investimento. O dinheiro continua a ser seu e segue rendendo em uma conta em seu nome. E, inclusive, existem vantagens adicionais em manter parte dos seus investimentos em planos de previdência privada. Te explico a seguir.

A previdência privada é um tipo de fundo de investimento, que capta recursos e aloca em uma série de ativos, como ações, títulos de renda fixa e até mesmo bitcoin e outras criptomoedas. Mas ele tem uma grande vantagem: o imposto cobrado sobre os rendimentos pode ser menor do que nas demais classes de ativos. Isso significa que sobra mais dinheiro para você no final das contas.

Enquanto os fundos de investimento tradicionais cobram come-cotas e imposto de renda sobre o rendimento a partir de 15% (no melhor cenário), este investimento paga o imposto só no resgate. O dinheiro no tempo tem valor: pagar depois significa deixar o dinheiro rendendo e isso por si só é uma vantagem. Além disso, a tributação é menor e pode chegar a 10%, no melhor cenário (caso de aplicações acima de 10 anos, na tabela regressiva).

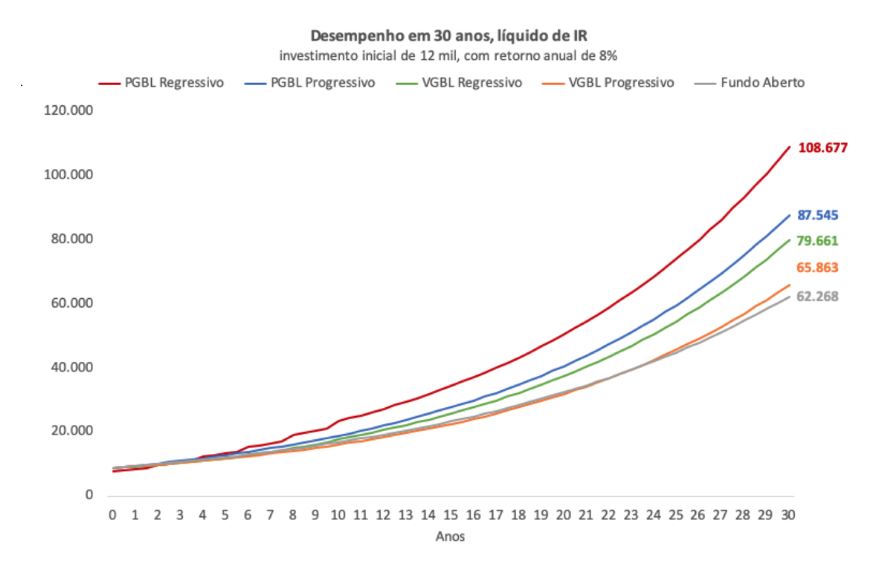

Essa vantagem tributária pode render e muito no seu bolso no longo prazo. Uma simulação feita pela equipe de especialistas em fundos de investimentos da Empiricus mostra que um PGBL pode ter rendimento líquido 75% superior a um fundo com alocação igual no período de 30 anos. Veja só:

Fonte: Empiricus

Segundo os analistas, vale a pena colocar parte do seu dinheiro em bons planos de previdência para aproveitar todas as vantagens no longo prazo. Para te ajudar a escolher o seu, a Vitreo está disponibilizando esse Guia da Previdência Privada gratuito.

No Guia da Previdência Privada você irá encontrar informações sobre: