O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quem recebe a partir de R$ 1.903,98 por mês pode ter direito a receber pagamento

Todos os anos a Receita Federal disponibiliza uma espécie de “cashback” para uma parcela dos brasileiros, porém, menos de 9% da população tem aproveitado este benefício.

Trata-se de uma devolução dos impostos pagos ao longo do ano anterior, que não são poucos…

A boa notícia é que qualquer pessoa que ganha a partir de R$ 1.903,98 por mês pode estar apto para receber este “cashback”.

A próxima parcela será paga a partir de junho de 2023, mas para garantir a sua parte você precisa entrar na fila até o dia 30 de dezembro de 2022.

Provavelmente você já está familiarizado com a mecânica do cashback, ou seja, você compra algum produto e, depois, parte do valor que foi pago volta para você.

No “cashback” da Receita Federal, a dinâmica é parecida, contudo, ele é exclusivo para os investidores da previdência privada.

Trata-se do direito à dedução do valor investido na previdência da base de cálculo do seu Imposto de Renda. "Em outras palavras, o imposto devido tende a baixar - e a diferença retorna ao investidor por meio dessa espécie de “cashback” tributário, que nada mais é do que o direito à restituição do IRPF.

Ou seja, diferentemente do cashback tradicional, em que você precisa gastar dinheiro comprando algo, para poder receber o benefício da Receita Federal, você só precisa investir na previdência privada, ou seja, o dinheiro segue sendo seu. É um jogo de ganha, ganha.

Talvez você esteja se perguntando: por que a Receita Federal paga “cashback” para quem investe em previdência privada?

Bem, de acordo com a Lei nº 8.134, quem realiza a Declaração de Imposto de Renda no modelo completo e investe no plano PGBL da previdência privada pode garantir a dedução fiscal de até 12% da renda tributável.

Esse “cashback” pode ser concedido para qualquer brasileiro que recebe salário igual ou superior a R$ 1.903,98 e que, consequentemente, é obrigado a realizar a Declaração Anual de Imposto de Renda.

O valor que cada pessoa vai receber de “cashback” da Receita Federal depende de questões pessoais como por exemplo, a renda, se estuda, tem filhos, entre outros, além, é claro, do aporte na Previdência. Mas para você ter uma ideia, imagine um indivíduo que recebe R$ 100 mil por ano (mais ou menos R$ 8 mil por mês).

Considerando que a dedução fiscal máxima é de 12% na Previdência, ele investiu R$ 12 mil em PGBL. No ano seguinte, após encaminhar a sua declaração anual, este investidor poderá receber da Receita até R$ 3.300, referente à aplicação em PGBL, a partir de junho.

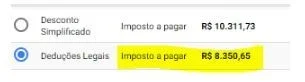

Dá só uma olhada no caso desta investidora, reportado ao Seu Dinheiro, e no quanto ela deixou de pagar em 2022 por causa do PGBL, de acordo com a seguinte simulação:

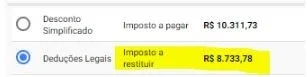

E ela ainda teve direito a uma restituição bem “gorda”:

Ao todo,considerando o que ela recebeu e o que deixou de pagar, o investimento em previdência privada gerou para esta investidora um ganho de R$ 17 mil em 2022.

Infelizmente, se você perdeu a chance de conseguir esse desconto e o “cashback” com a declaração que realizou este ano, ainda dá tempo de garantir esses benefícios para 2023.

A dedução oferecida pela Receita Federal é válida para as aplicações em previdência privada realizadas entre o primeiro e o último dia útil do ano. Ou seja, se você quer receber o “cashback” já em 2023, precisa investir na modalidade PGBL da previdência até o dia 30/12/2022.

Poder receber uma restituição maior no Imposto de Renda do ano que vem é apenas um dos benefícios da previdência privada. Esse investimento também pode garantir uma aposentadoria mais recheada para você no futuro.

Você sabia que a previdência privada pode engordar seu patrimônio ao longo dos anos? Isso mesmo, além de ter descontos e “cashback” na Receita Federal, o dinheiro investido nessa aplicação tende a se multiplicar ao longo do tempo.

É claro que, assim como qualquer investimento, existem bons fundos de previdência e outros que são verdadeiras “furadas”. Por isso, é importante ficar esperto na hora de escolher o seu.

Pensando nisso, a equipe da Empiricus Research preparou um Guia Gratuito da Previdência Privada. Nesse material, você encontrará tudo que precisa saber sobre esse tipo de investimento.

Como falta pouco tempo para garantir o próximo “cashback” da Receita Federal, sugiro que você leia o GUIA DA PREVIDÊNCIA PRIVADA. É gratuito, basta se cadastrar neste link para receber as instruções e acessar o conteúdo.

Se, depois de ler o Guia Gratuito da Previdência, você achar que este investimento não é para você, não tem problema, pois você não precisa investir em nada para ler este conteúdo.

Clique no botão abaixo e veja como poder garantir o “cashback” da Receita Federal em 2023: