É evidente que os mercados estejam estressados. Na semana passada, os investidores assistiram a mais de 3,75 trilhões de dólares serem apagados dos mercados globais de ações, tudo depois da divulgação do índice de inflação nos Estados Unidos. Até então, os mercados conseguiam sustentar certa alta, se baseando na expectativa de um Federal Reserve mais comedido. Não parece ser o caso.

Como se não bastasse o discurso duro de Jerome Powell, presidente do Fed, em Jackson Hole, foi necessário que os preços nos EUA voltassem a assustar para que os mercados caíssem na real. Deu no que deu. O mais interessante foi o fato de acontecer na semana que antecede uma grande quantidade de decisões de política monetária ao redor do mundo.

Mas não são apenas os EUA e o Brasil em ação nesta semana. Vários outros bancos centrais devem apresentar aumentos de taxas que somam mais de 500 pontos-base combinados, com potencial para uma contagem maior se as autoridades optarem por uma abordagem mais agressiva. Destaque para a Inglaterra, Japão e China.

Qual banco central age quando

O início do processo será o da Suécia, na terça-feira, com os formuladores de política monetária previstos pelos economistas para acelerar o aperto com um movimento de 75 pontos-base. Na terça, também teremos decisão na China. Em seguida, vem o Fed (EUA) e o Bacen (Brasil) na quarta-feira.

Na quinta-feira, teremos o Japão, as Filipinas, a Indonésia e Taiwan aumentando suas respectivas taxas. Na sequência, no mesmo dia, o foco muda para a Europa, com aumentos de meio ponto ou mais na Suíça, Noruega e Reino Unido.

Em outro continente, a África do Sul continuará com seu movimento hawkish (contracionista) de 75 pontos-base, sendo que o Egito também poderá agir nesta mesma linha mais contracionista.

Aperto monetário em escala global não é a novidade

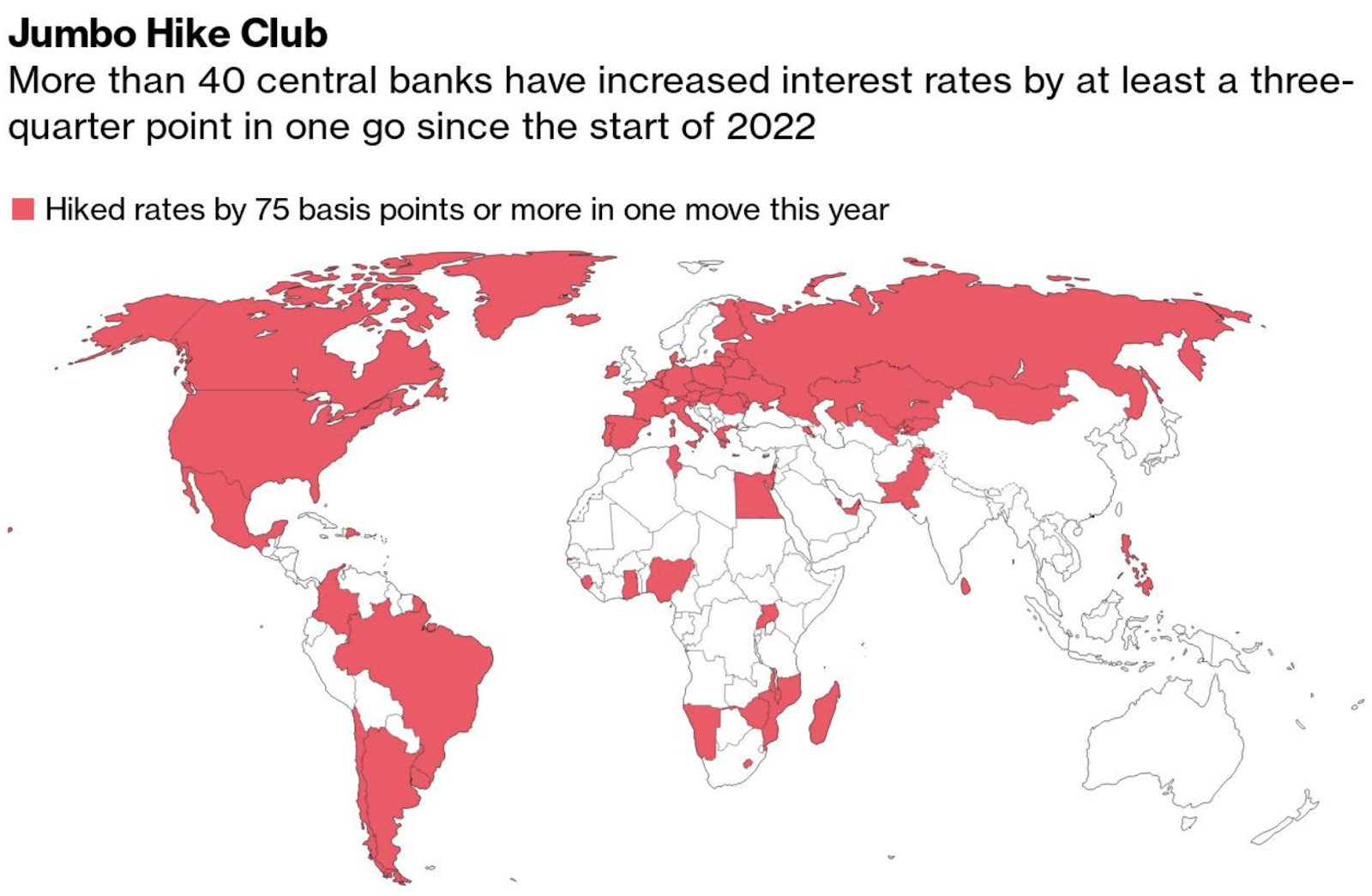

O aperto monetário em nível global não é nenhuma novidade. Ao todo, cerca de 90 bancos centrais aumentaram as taxas de juros este ano, e metade deles subiu pelo menos 75 pontos-base de uma só vez. Em outras palavras, vivemos o aperto monetário mais amplo da política monetária em 15 anos.

Trata-se de um afastamento decisivo da era do dinheiro barato iniciada pela crise financeira de 2008, em meio aos esforços das autoridades monetárias para enfrentar a tarefa nada invejável de conter a inflação mais alta em décadas sem desencadear recessões severas.

Com isso esclarecido, vamos ao que mais nos interessa: a Super Quarta.

Costumeiramente, os investidores do mercado brasileiros chamam a quarta-feira na qual se finaliza as reuniões de política monetária no Brasil e nos EUA de Super Quarta. As decisões para esta semana já são bem antecipadas pelo mercado, restando a formação de expectativas para os comunicados que acompanham as mudanças.

Nos EUA, desde que o último relatório mostrando a inflação anual ao consumidor em 8,3%, as apostas em Wall Street aumentaram de que o Federal Reserve poderia elevar as taxas de juros em um ponto percentual pela primeira vez em sua história moderna. Contudo, entendo que não seja o mais provável.

- COMBO DAS ELEIÇÕES: essas 3 opções de ações são as mais recomendadas para você buscar lucros durante as eleições, independente do cenário. Libere seu acesso à estratégia completa e gratuita neste link.

Fed deve manter ritmo do aperto

O Fed deverá manter o nível de elevação da última reunião, subindo a taxa de juros em 75 pontos mais elevada, colocando-a entre 3% e 3,25% ao ano. Adicionalmente, será importante acompanharmos a coletiva de Powell, logo na sequência da decisão.

Se o presidente mantiver o tom agressivo e combativo contra a inflação, será possível mais uma alta de 75 pontos-base em novembro.

Os próximos passos de Jerome Powell serão mais difíceis, já que a economia está começando a mostrar o impacto dos aumentos das taxas do banco central para conter a demanda do consumidor e conter a inflação — a manufatura está desacelerando e as vendas no varejo estão diminuindo em meio a altas taxas de inflação, enquanto o mercado de trabalho permanece bastante aquecido.

Powell enfatizou há semanas que o Fed sabe que suas ações devem provocar uma dolorosa consciência sobre a economia real.

Contudo, ele também diz que não controlar a inflação agora só causará mais dor no futuro, e o Fed não será dissuadido de seu objetivo de reduzir a inflação para 2%.

No Brasil, fim do aperto ou alta residual?

Enquanto isso, no Brasil, os membros do Banco Central devem encerrar o ciclo de aperto monetário após uma série sem precedentes de aumentos nos últimos 18 meses, que levou a taxa de juros de 2% para dois dígitos.

No Comitê de Política Monetária (Copom) desta quarta-feira, entendo ser válido encerrar sem novas altas, em 13,75%.

Há ainda a possibilidade de um ajuste adicional marginal de 25 pontos, colocando a Selic em 14% ao ano. Menos provável, pouca coisa mudaria se de fato confirmado.

Roberto Campos Neto deverá manter as coisas como estão e apenas manter o tom cauteloso, o que preservaria os juros elevados até a segunda metade do ano que vem.

Eventuais surpresas devem ter efeito na curva de juros, no câmbio e nos mercados de ações.

Para as empresas americanas, entendo que ainda haja espaço para quedas adicionais, podendo renovar as mínimas nos índices em breve (ainda estamos em um bear market, afinal).

Para o Brasil, por outro lado, considerando o desconto já existente em nossos ativos e a clara predileção dos alocadores por teses tradicionais e descontadas (value), vejo espaço para valorização ainda em 2022.

Dessa forma, feito sob o devido dimensionamento das posições, conforme seu perfil de risco e a devida diversificação de carteira, com as respectivas proteções associadas, gosto de uma combinação de Bolsa brasileira, renda fixa local (o caixa no Brasil paga dois dígitos por meio de um título Tesouro Selic 2027, por exemplo) e dólar (moeda forte).