Ruy: E aí, você viu os bons resultados da Gerdau?

Colega do mercado: "Ah, odeio empresas que vendem commodities."

Ruy: E os resultados maravilhosos do Banco do Brasil, você chegou a ver?

Colega do mercado: "Essa daí é estatal, não chego nem perto!"

Ruy: E os ótimos resultados da Petrobras, você analisou?

Colega do mercado: "Nossa! Combinação de commodity com estatal. Tô fora!"

Expectativa versus realidade

Depois de ler pelo menos uma dúzia de livros sobre os melhores investidores do mundo, aprendemos receitinhas simples sobre como bater o mercado e enriquecer no longo prazo.

Entre as mais comuns estão "invista em ações baratas", "coloque seu dinheiro apenas em empresas que tenham um fluxo de caixa previsível e com perspectivas de crescimento" ou "compre apenas ações que pagam ótimos dividendos".

Além dessas, já vi vários "gurus" insistirem que você só deveria investir em companhias que não têm participação do governo no controle e que também não tenham exposição direta a commodities.

Na teoria é tudo muito simples, mas se as coisas fossem fáceis assim todo mundo estava rico, não é mesmo?

Olhares atentos

Ações de empresas boas, com perspectivas favoráveis de crescimento, marcas fortes e governança exemplar…

Você até consegue encontrar esses ativos na Bolsa, o problema é que o preço normalmente já embute essas expectativas favoráveis.

A RD (antiga Raia Drogasil) é o melhor exemplo disso: gestão magnífica, amplo espaço para crescimento, execução impecável e marcas muito fortes. O problema é que a ação é negociada por 44 vezes lucros.

Isso não quer dizer que você não vai conseguir lucrar com esse investimento. Mas o potencial de multiplicação é certamente menor nesses níveis.

A verdade é que existem milhões de olhos atentos ao mercado financeiro buscando a mesma coisa que você, e na maior parte do tempo, você vai ter que abrir mão de alguma condição na hora de investir em uma ação.

Em Vale (VALE3) você encontra uma ótima gestão, ativos com qualidade muito acima da média, dividendos polpudos, múltiplos baixos, mas exposição às odiadas commodities.

Na Localiza (RENT3) você encontra uma gestão fantástica, execução melhor ainda e um grande potencial de expansão, mas múltiplos bem mais elevados que a média da Bolsa.

Em IRB (IRBR3) você encontra uma ação "baratinha", mas com um histórico recheado de escândalos, resultados ruins e problemas de solvência.

Poderíamos passar o dia todo falando sobre esse assunto, mas você já entendeu a ideia…

Onde está o erro?

Encontrar ações de empresas de qualidade, com grande potencial e, ainda por cima, baratas é o sonho de qualquer investidor, mas essas oportunidades não aparecem todos os dias. Às vezes elas demoram anos para aparecer.

Na maior parte do tempo, o bom analista precisa tentar encontrar alguns erros de julgamento do restante do mercado para conseguir extrair dali um retorno superior à média.

O exemplo da Gestora Squadra, que lucrou muito com uma posição vendida em IRB por entender que os resultados eram bem mais pobres do que o mercado acreditava, é um dos mais emblemáticos, mas não é o único.

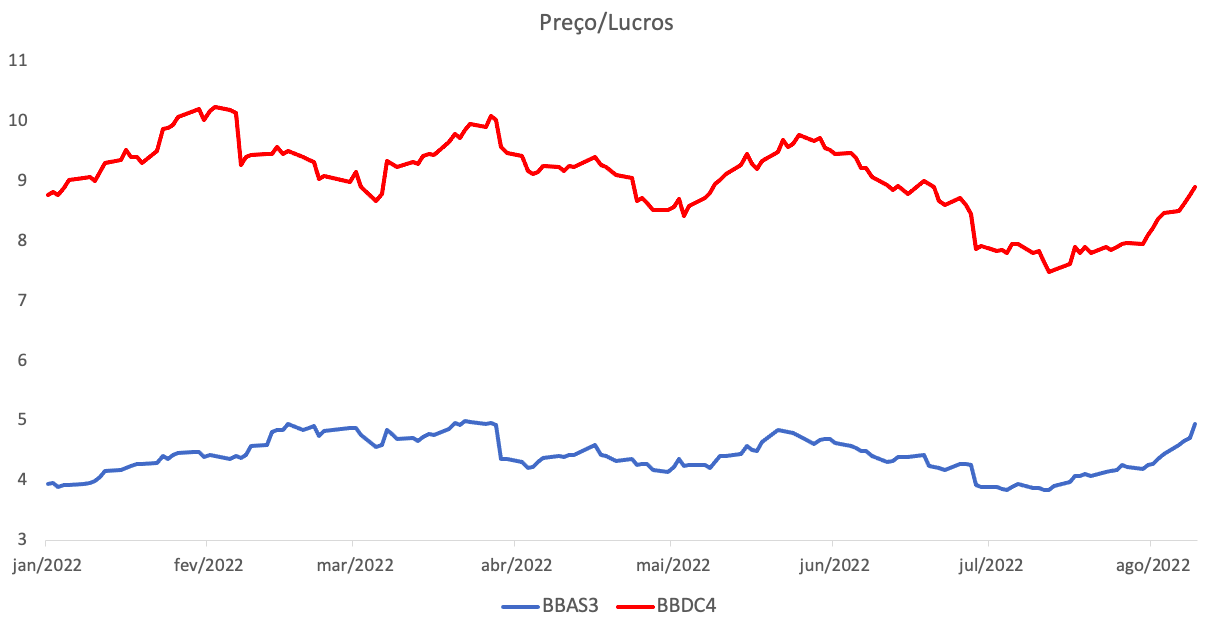

Na série Vacas Leiteiras, inserimos os papéis do Banco do Brasil (BBAS3) no primeiro semestre deste ano. O BB negociava por míseras 4 vezes lucros no primeiro semestre, enquanto o Bradesco negociava por mais de 8 vezes.

Essa diferença de múltiplos, no entendimento do mercado, se dava pela improbabilidade de o banco estatal conseguir resultados tão bons quanto o rival privado por causa de uma gestão menos eficiente, além de estar sujeito a possíveis interferências políticas.

Para nós, interferências eram (são) menos prováveis do que o mercado imaginava porque o risco institucional para o país reduziria as chances de isso acontecer.

Além disso, a carteira de crédito do BB tinha um perfil bem mais defensivo para atravessar a desaceleração econômica que estávamos prestes a vivenciar naquele momento, o que poderia significar uma redução da diferença de rentabilidade entre os dois bancos.

Passados vários meses, não apenas não tivemos interferências na gestão do BB até aqui como ainda vimos o banco estatal superar o Bradesco em termos de rentabilidade.

Ou seja, o mercado estava errado em seus julgamentos e quem conseguiu enxergar isso obteve um ganho de mais de 50% com BBAS3 em 2022, enquanto o Ibovespa valorizou apenas +6% e o Bradesco +12%.

Sem preconceitos

Não jogue seus livros sobre os métodos utilizados pelos melhores investidores do mundo no lixo. Eles ainda podem trazer lições valiosas.

No entanto, é importante entender que a ação perfeita (boa, bonita e barata) aparece com muito menos frequência do que gostaríamos.

Na maioria das vezes, teremos de abrir mão de algumas qualidades, e isso não nos impedirá de ter retornos acima da média se as escolhas forem bem feitas.

O Banco do Brasil até merece negociar com desconto para os seus pares privados, mas neste momento, ele negocia com múltiplos baixos demais para a qualidade dos resultados que tem apresentado e ainda guarda um bom potencial de valorização.

Um grande abraço e até a semana que vem!

Ruy