O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Produto tem benefícios fiscais relevantes e está cada vez mais sofisticado – veja como evitar taxas arbitrárias e rendimentos fracos

A nova fatia da Reforma Tributária apresentada pelo governo está mexendo com os nervos dos investidores e, me arrisco a dizer, você está entre eles. Com os dividendos de ações e fundos imobiliários possivelmente sendo taxados, a impressão que fica é a de que não tem para onde correr, certo? A boa notícia é que há alternativas para pagar menos Imposto de Renda. Uma delas é a Previdência Privada, que já tinha benefícios fiscais e está fora da mira de Paulo Guedes.

Antes de tudo, uma recapitulada para quem não acompanhou a fundo a proposta do governo, que quer mudar algumas regras de cobrança do IR. Embora haja medidas benéficas, como o reajuste da tabela, outras modificações vão pesar no bolso. A que mais chamou a atenção do mercado foi a taxação em 20% dos lucros e dividendos de ações e de 15% dos proventos de fundos imobiliários, antes isentos do Leão.

Com isso, os investidores já estão procurando alternativas para evitar mandar seu suado dinheirinho para Brasília… e é aí que entra a previdência. Ela já tem vantagens tributárias e ficou de fora das taxações adicionais impostas a outras modalidades de investimento na reforma apresentada pelo governo.

“Além de pagar menos impostos, a previdência dificilmente é tocada, e isso foi reforçado após a Reforma da Previdência, pois os fundos privados se tornaram muito importantes para complementar as perdas com a aposentadoria pública”, explica Bruno Mérola, analista da Empiricus especialista em fundos de investimento.

Na prática, o que quero te dizer é: investir na previdência certa pode te fazer deixar de enviar milhares de reais, todos os anos, para os cofres do Paulo Guedes - ou de quem quer que esteja à frente das finanças do governo. Não acredita? Então observe no gráfico abaixo a diferença que um aporte em fundos de previdência traz para o seu patrimônio no futuro, considerando as regras já vigentes (não se preocupe com as siglas - explicarei mais à frente):

Vamos lá, então. Em primeiro lugar, é preciso entender o que são os fundos de previdência. Basicamente, eles funcionam como os fundos de investimento comuns: uma espécie de “combo” de ativos financeiros, como títulos de renda fixa e ações, por exemplo. A grande diferença está na finalidade, já que os fundos de previdência têm o objetivo de servir como uma fonte de recursos para a aposentadoria do investidor – e é por isso que eles contam com diversas vantagens para você escapar dos impostos.

Em resumo, a previdência privada tem os seguintes benefícios tributários para o investidor:

Mais abaixo vou lhe explicar em detalhes cada uma dessas vantagens tributárias. Elas já trazem razões suficientes para a alocação de parte dos seus recursos em um plano de previdência. Se a reforma tributária de Paulo Guedes passar, a vantagem da previdência sobre as outras aplicações ficará ainda maior.

Ao escolher um plano de previdência privada, é preciso fazer, basicamente, duas escolhas: o tipo de plano (PGBL ou VGBL) e o modelo de tributação (progressiva ou regressiva).

A escolha do melhor tipo de plano depende do modelo de declaração de Imposto de Renda escolhido pelo investidor. É simples:

A grande vantagem do PGBL é que todos os aportes anuais podem ser deduzidos da base de cálculo do IR, até o limite de 12% da renda tributável anual. Em outras palavras, você pode descontar da sua declaração as aplicações em previdência, assim como faz com despesas médicas ou com educação.

No caso da declaração simples, a dedução é sempre de 20%, independentemente do que foi gasto. Para esses contribuintes, a previdência não traz, atualmente, redução de imposto anual. Se for seu caso, devo lhe avisar que Paulo Guedes preparou uma “surpresinha” e você pode precisar da previdência para pagar menos IR em 2022.

A proposta de reforma limita a possibilidade de fazer declaração simplificada àqueles que receberam rendimentos tributáveis de até R$ 40 mil. Ou seja, na prática, muita gente – cerca de 2 milhões de contribuintes - que fazia a declaração simplificada por ser mais vantajosa terá que migrar para a declaração completa. E para não pagar mais imposto vai precisar se virar para arranjar deduções que alcancem 20% da sua renda. E investir numa previdência PGBL é um bom caminho.

“Aquela pessoa que ganhava entre R$ 40 mil e R$ 80 mil por ano sempre tinha dúvidas se deveria fazer um PGBL, por ter a opção de conseguir um bom desconto simplificado. Agora, caso a proposta passe, é quase obrigatório fazer um PGBL, principalmente porque a tabela do IR também seria corrigida” - Bruno Mérola

É importante deixar claro que na Previdência do tipo PGBL, os impostos incidem sobre o montante total, enquanto no VGBL isso ocorre apenas nos rendimentos. Ah, então quer dizer que vou ser tributado lá na frente? Sim, mas conforme vou te mostrar mais abaixo, esse imposto pode ser muito menor do que aquele que você seria obrigado a pagar sem o PGBL. Além disso, há sempre a vantagem de poder contar com a economia de impostos e investi-la no presente. O dinheiro que você deixa de pagar agora pode trabalhar para você, engordando o seu saldo.

Em relação à tabela de tributação, a Previdência traz duas opções. No caso da tributação progressiva, o Imposto de Renda cobrado é parecido com aquele que incide sobre o salário mensal, com descontos que variam conforme a renda. As alíquotas seguem a tabela tradicional (até 27,5%) e, quanto maior a faixa de renda anual, maior a alíquota.

O modelo mais vantajoso para o investidor de longo prazo, que se planeja para ter uma aposentadoria confortável, é o regressivo. Nessa opção, a alíquota de IR diminui conforme o tempo de aplicação de recursos. A mordida do Leão, que começa em 35%, chega ao mínimo de 10% quando os recursos destinados à previdência ficam guardados por mais de 10 anos.

Esses 10% de tributação, no melhor cenário, já dão à Previdência uma vantagem tributária em relação a outras aplicações financeiras. A tributação de títulos do Tesouro Direto ou fundos de investimento atualmente varia entre 15% e 22,5% conforme o prazo de aplicação. E quem investe em ações paga 15% de imposto sobre o rendimento (ou 20% em caso de day trade).

Se essa alíquota de 10% já é bom negócio, se a reforma tributária de Guedes passar, a vantagem será ainda maior. É que ele pretende cobrar imposto sobre os dividendos de ações e fundos imobiliários, hoje isentos.

“Com a proposta, praticamente tudo em termos de aplicações financeiras seria taxado em 15%, 20%, mesmo aqueles investimentos que antes eram isentos. Pagar uma alíquota menor, de 10%, e ainda no futuro, é um enorme benefício”, analisa Bruno.

Ou seja, mesmo que o investidor aplique seus recursos em um VGBL, que não traz dedução de IR, se ele mantiver o dinheiro por mais de 10 anos, ele terá vantagens tributárias em relação a um fundo comum, já que pagaria apenas 10% na tributação regressiva. E não teria come-cotas: ou seja, o dinheiro fica rendendo na sua conta.

Já no caso do PGBL com tributação regressiva, os benefícios são ainda maiores, já que o investidor poderá deixar de pagar alíquotas de até 27,5% sobre parte de sua renda no presente para pagar apenas 10% sobre ela apenas em um longo prazo.

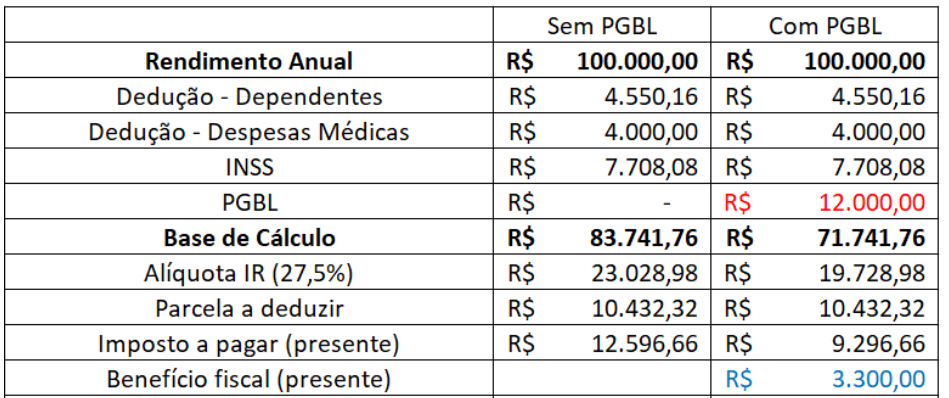

Veja na tabela abaixo uma simulação que envolve a opção pelo PGBL com tributação regressiva, modalidade considerada a mais vantajosa pelos analistas de investimento da Empiricus para aqueles que almejam uma aposentadoria mais gorda no longo prazo:

No caso, consideramos um contribuinte com rendimentos anuais de R$ 100 mil. Como ele pode deduzir até 12% de sua renda com aplicações em PGBL, a base de cálculo para o pagamento do imposto será menor em R$ 12 mil. Aplicando a alíquota de 27,5%, isso gera uma economia tributária de R$ 3.300.

É importante lembrar que, caso deixe seu aporte na previdência por ao menos 10 anos, seria pago apenas 10% desse valor como imposto de renda– R$ 1.200. Embora a vantagem pareça de R$ 2.100, ela é ainda maior, já que o dinheiro do contribuinte fica rendendo enquanto estiver aplicado. Resumindo: você deixa de pagar mais hoje para pagar menos amanhã.

Apesar de hoje já ser uma decisão questionável não ter parte do portfólio em previdência – e quase irracional com as novas medidas propostas pelo governo – ainda existe uma desconfiança muito grande em cima do produto. Isso se deve à baixa qualidade dos planos oferecidos durante décadas no país, com altas taxas e rendimentos baixos, muitas vezes atrelados quase que totalmente à renda fixa.

“A previdência privada ainda é vista como algo antigo, produto de banco, que o gerente vende para bater metas. Contudo, os fundos vêm evoluindo muito. Embora haja barreiras regulatórias, que limitam a exposição a ativos de alto risco, hoje os gestores já conseguem se aproximar muito de fundos tradicionais”, explica o especialista da Empiricus.

De fato, de nada adianta ter uma série de benefícios fiscais se o seu dinheiro será colocado em um fundo que não rende nada e ainda cobra diversas taxas, como de carregamento (aportes), administração, performance e saída (resgate), muitas vezes com valores injustos.

Um levantamento da consultoria Quantum, por exemplo, mostrou que, em 2020, 95% do patrimônio dos fundos de previdência ainda estava alocado em renda fixa. Em outras palavras, gestores estavam cobrando taxas dos investidores para ficarem acomodados, sem buscar altos rendimentos. E ainda por cima em um produto de longo prazo, que permite uma alocação mais arrojada. A boa notícia é que, para combater essa acomodação, surgiu muita coisa de qualidade - e que também se aproveita dos benefícios fiscais.

A concorrência no mercado de capitais está transformando a previdência: hoje, muitos fundos oferecem uma gestão ativa e sofisticada, sem cobrar taxas injustas por isso. Em alguns casos, esses fundos são tão bem desenhados que servem até mesmo para quem não pensa em se aposentar, mas deseja investir em ações ou ativos estrangeiros, aproveitando-se dos impostos baixos e da simplicidade para adquiri-los.

Um dos produtos do mercado que desafiam a velha lógica da previdência é o Fof Superprevidência 2, oferecido pela Vitreo, plataforma de investimentos com mais de R$ 11 bilhões sob custódia. Ela montou um fundo de fundos (fof, na sigla em inglês), que nada mais é do que um “combo” com os melhores fundos de previdência disponíveis no mercado – de renda fixa, multimercados e ações.

Eles foram balanceados de forma a montar uma carteira diversificada, inspirada nas recomendações de Bruno Mérola, analista que está à frente da série Os Melhores Fundos de Investimento.

A partir de um pequeno valor é possível aplicar em previdência com grande diversidade de ativos, sem cobrar taxas injustas ou abusivas. Veja só as principais características do produto:

Como o próprio nome diz, essa é a segunda versão do Fof Superprevidência. A primeira, lançada em outubro de 2018 e considerada inovadora no mercado de previdência brasileiro, recebeu mais de 20 mil investidores e superou a marca de R$ 1 bilhão em patrimônio líquido em menos de sete meses. Como essa era a capacidade máxima prevista, o fundo fechou para captação. Mas quem investiu no lançamento, deu sorte: o fundo rendeu exatos 25,95% até agora (cota de 2/7/21).

Para atender o pedido de clientes que ficaram de fora, a Vitreo lançou a “versão dois” do Fof Superprevidência. A lógica é a mesma: um combo de bons fundos, alocação diversificada e as vantagens tributárias da Previdência. Mesmo com a baixa dos mercados na pandemia, ela acumula 14,89% de rendimento em menos de dois anos, bem acima do CDI no período (6,48%).

Se você tem um plano de investimento de longo prazo, de pelo menos dez anos, com foco na aposentadoria ou não, está disposto a aplicar R$ 100 por mês (ou fazer um aporte inicial de R$ 1 mil), este fundo pode ser a solução para você.

Fala sério, né? É a oportunidade de contar com a expertise dos melhores gestores do mercado financeiro para cuidar do dinheiro que você vai precisar lá no futuro – e ainda por cima reduzindo os impostos a pagar.

Depois de todas essas informações, seria imprudente não reservar um pouquinho do seu tempo para conhecer mais sobre a previdência no geral e especificamente sobre esse fundo. Pode ser que ele feche novamente, especialmente se houver uma corrida pela Previdência diante da reforma tributária proposta pelo governo.

A Vitreo, para quem não conhece, é uma plataforma de investimentos que surgiu justamente com esse objetivo do produto que oferece: possibilitar que o investidor comum tenha acesso a investimentos sofisticados do mercado sem precisar ser um especialista e sem ter de pagar taxas abusivas por isso, que venham a comprometer sua rentabilidade.

Com as vantagens tributárias, você terá acesso a um produto praticamente obrigatório na carteira de qualquer investidor responsável e atento – e ainda poderá fugir da mordida que o governo está preparando para o seu dinheiro.