O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A dinâmica da dívida da BRF (BRFS3) pressiona os planos estratégicos da companhia, e a oferta de ações pode trazer um alívio importante

Uma movimentação da BRF (BRFS3) passou quase que despercebida pelo mercado: a gigante do setor de proteína animal planeja uma oferta primária de ações (o chamado 'follow on') que poderá levantar mais de R$ 6 bilhões. A operação ainda precisa do aval dos acionistas, mas o simples fato de a diretoria levar o tema adiante já nos diz algumas coisas sobre o planejamento estratégico da companhia.

Indo aos números: a BRF quer emitir até 325 milhões de novas ações ON (BRFS3) — e, considerando a cotação de fechamento da última quinta-feira (16), de R$ 20,40, chegamos a uma cifra de R$ 6,6 bilhões. Como estamos falando de novos papéis, a transação implica numa potencial diluição dos atuais acionistas.

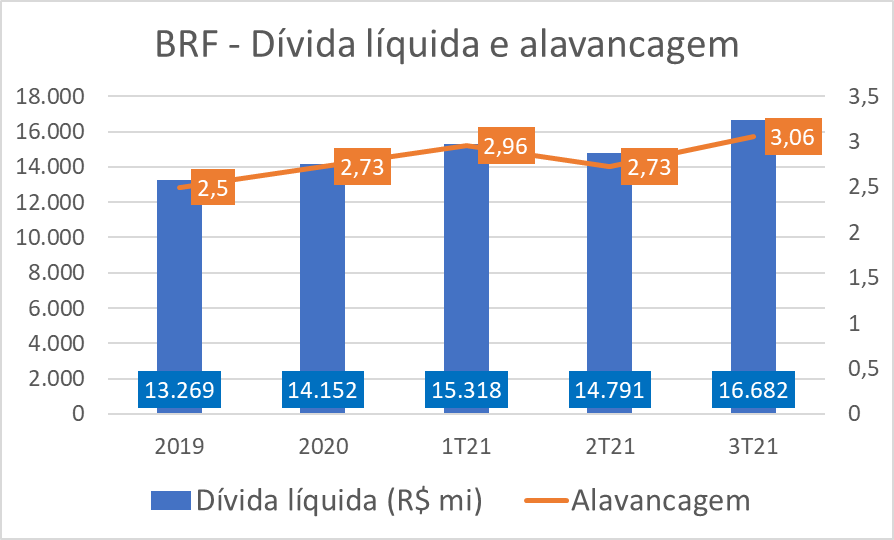

O xis da questão é a estrutura de capital da companhia. Uma consulta ao balanço da dona da Sadia e da Perdigão no terceiro trimestre nos mostra uma pressão considerável no front do endividamento — a dívida líquida da BRF superava os R$ 16 bilhões ao fim de setembro —, o que trava as metas de expansão da empresa no médio prazo.

Sendo assim, a capitalização via oferta de ações aparece como uma alternativa interessante para aliviar o peso dessa âncora e permitir a expansão da companhia. Um objetivo que, ao menos por enquanto, compensa o efeito colateral da diluição da base acionária.

Em dezembro do ano passado, a BRF revelou seu plano estratégico até 2030: a ideia é atingir uma receita líquida de mais de R$ 100 bilhões ao fim da década, com o Ebitda mais que triplicando no mesmo período. Para tal, a companhia estima investimentos da ordem de R$ 55 bilhões ao longo desse período.

Esse projeto vinha com alguns marcos temporais: até 2023, a receita líquida deveria atingir os R$ 65 bilhões; até 2026, o Ebitda deveria dobrar em comparação com o nível de 2020. O problema é que, com a estrutura de capital desfavorável, o cumprimento dessas metas ficou cada vez mais difícil.

Leia Também

Tanto é que, no começo desse mês, a BRF atualizou o seu plano e adiou em um ano o cumprimento desses marcos: a receita de R$ 65 bilhões foi jogada para 2024, e o Ebitda dobrado, para 2027. Os objetivos finais para 2030 foram mantidos, mas com um ajuste de rota, digamos — o que causou alguma frustração no mercado.

Outro ponto crucial diz respeito às métricas de alavancagem. Segundo a empresa, a relação entre a dívida líquida e o Ebitda nos últimos 12 meses tem o patamar de três vezes como "limite prudencial". Só que, ao fim do terceiro trimestre, essa barreira foi rompida: a alavancagem da BRF chegou a 3,06 vezes.

Foi mais um fator de desconforto aos investidores: por mais que, no lado operacional, a BRF esteja conseguindo mostrar uma evolução considerável, esses problemas trazem um certo ceticismo ao mercado em geral.

Dito isso, voltemos à potencial oferta de ações. Por mais que o destino dos recursos que poderão ser levantados não tenha sido revelado pela BRF — ela apenas diz, genericamente, que R$ 500 milhões irão para o capital social, com o restante sendo destinado "à formação de reserva de capital" —, é de se imaginar que a operação tenha como foco a redução do endividamento.

Uma análise mais criteriosa dos compromissos financeiros da BRF nos mostra algumas questões importantes. A empresa fechou o terceiro trimestre com R$ 24,4 bilhões em dívida bruta, dos quais R$ 16,5 bilhões — quase 70% do total — eram denominados em moeda estrangeira.

E, considerando a desvalorização do real nos últimos meses e a tendência não muito animadora para o mercado de câmbio em 2022, dadas as incertezas do período eleitoral, há um risco nada desprezível de que esse mix piore ainda mais caso nada seja feito.

Outro ponto relevante é a linha de despesas financeiras, que ultrapassou a marca de R$ 1 bilhão no terceiro trimestre. Com dívidas tão volumosas e a Selic em elevação no país, a BRF tem gastos muito altos com os juros relacionados aos compromissos financeiros.

Esses dois fatores, combinados, fazem com que a evolução operacional seja ofuscada e travam o crescimento do Ebitda e dos resultados líquidos da companhia — o que, em última instância, só dificulta o atingimento das metas para 2030.

Assim, num cenário em que mais de R$ 5 bilhões levantados com a oferta sejam destinados ao pagamento antecipado de dívidas e fortalecimento da estrutura de capital, a linha de despesas financeiras tende a recuar e a exposição do endividamento da BRF às oscilações do dólar também tende a cair. Um cenário ideal para a companhia.

Cotadas a R$ 20,40, as ações ON da BRF (BRFS3) acumulam queda de 7,4% desde o começo de 2021, um desempenho em linha com o visto no Ibovespa. Mas, se esse comportamento não parece de todo ruim à primeira vista, a situação fica bem diferente na comparação com as demais empresas do setor de proteína animal.

O cenário de demanda aquecida no exterior e real desvalorizado tem sido extremamente benéfico para as empresas desse segmento. Em linhas gerais, companhias como JBS (JBSS3), Minerva (BEEF3) e Marfrig (MRFG3) reportaram resultados bastante fortes nos últimos dois anos, acumulando lucros e gerando caixa.

A BRF, por outro lado, ficou para trás, dados os seus problemas de estrutura de capital — uma realidade que fica bastante evidente no comportamento das ações de todas essas empresas:

Segundo dados do TradeMap, as ações da BRF (BRFS3) têm quatro recomendações de compra e nove de manutenção; o preço-alvo médio das casas de análise é de R$ 27,97, o que representa um potencial de ganho de 37% em relação aos níveis atuais. Em termos de valuation, o EV/Ebitda estimado para BRFS3 ao fim de 2022 é de 5,9 vezes, abaixo da média de três anos para os papéis, de 11,3 vezes.

A assembleia de acionistas que irá votar a oferta de ações foi marcada para o dia 17 de janeiro.

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA