A temporada de resultados do 2T21 já começou e, como boa analista, já começo a formar um pódio mental das vencedoras – aproveitando a temática da Tokyo 2020. Ainda temos alguns dias para fechar essa estação, mas já consigo definir quem surpreendeu e quem decepcionou nos números até o momento.

Confirmando as apostas da série Carteira Empiricus, os negócios ligados ao varejo têm mostrado bons resultados. E isso mesmo para o varejo eletrônico, que continuou mostrando belos crescimentos mesmo com a agora difícil base comparativa iniciada na pandemia.

Também, os serviços bancários ligados às camadas mais na base da pirâmide foram bem. Finalmente, podemos afirmar que a retomada da mobilidade também beneficiou o segundo trimestre das empresas ligadas à produção de combustível.

Pois bem. Sem mais delongas, vamos aos nomes.

É ouro!

Com a medalha de ouro, vem Mercado Livre (Nasdaq: MELI ou MELI34 na B3). O segundo trimestre do ano passado foi uma base comparativa desafiadora para a companhia, visto que aquele foi o período em que a pandemia atingiu em cheio o continente latino-americano.

À época, o crescimento anual do valor bruto de mercadorias (GMV, na sigla em inglês) de MELI ultrapassou os 100%. No segundo trimestre deste ano, nada mais natural, portanto, que o crescimento desacelerasse para 46% contra o mesmo período do ano passado.

A surpresa positiva nos números, entretanto, aconteceu; e se deve à multiplicidade de serviços adjacentes que a companhia tem. Estou falando, por exemplo, da adquirente Mercado Pago, que teve um volume de pagamentos processados (TPV, na sigla em inglês) de US$ 18 bilhões somente no trimestre, uma alta anual de 72%. Ou da credora Mercado Crédito, que atingiu uma carteira de empréstimos de US$ 810 milhões, equivalente a 5 vezes a carteira de um ano atrás.

Esses serviços vão adicionando pontos à taxa média que a companhia cobra pelo GMV que transita em sua plataforma, causando, com efeito, um crescimento de receita que supera o de GMV.

Com isso, a receita de Mercado Livre cresceu 103% contra o mesmo período do ano passado, em moeda constante (excluindo os efeitos das variações cambiais). E a margem operacional antes do resultado financeiro e impostos (EBIT) foi de 10%, somando um EBIT de US$ 166 milhões.

Esses dois indicadores representam, respectivamente, uma surpresa de 15% e 362% sobre as expectativas de analistas. Tanto que, no pregão de quinta-feira (5), pós-resultado, a ação subiu nada menos que 14% — em dólar.

É prata!

Santander Brasil (SANB11) apresentou mais um trimestre acima das expectativas, merecendo a medalha de prata do pódio. O crescimento anual de 14% da carteira de crédito foi responsável por compensar o efeito negativo de um spread que caiu 0,7 ponto percentual, gerando, assim, uma margem financeira com clientes 6% maior do que a do 2T20. Níveis de inadimplência sob controle.

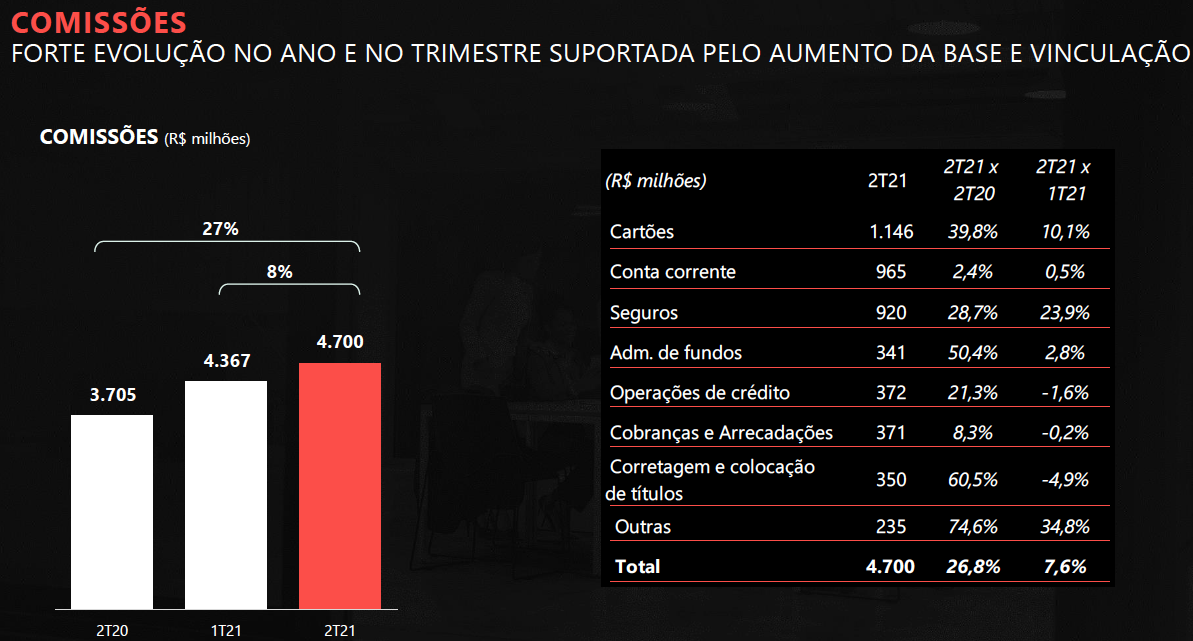

A estrela do resultado, entretanto, foi o crescimento da linha de comissões, onde passam os resultados de cartões, taxas coletadas pelos fundos, seguros, assessoria corporativa, dentre outros.

Mesmo com a eliminação de Getnet dos números, já que essa subsidiária está prestes a se tornar independente, essa receita cresceu 27% na comparação anual.

Esse resultado é mais impressionante ainda quando consideramos que esses serviços são os mais atacados pelas fintechs, pela simplicidade maior de execução frente ao crédito (que exige alta disponibilidade de capital).

A resultante desses vetores foi um lucro líquido de R$ 4 bilhões no trimestre, retorno sobre capital do acionista de 22% e um dividendo declarado de R$ 3 bilhões, a ser pago no próximo mês.

Leia também:

- Preste muita atenção aos CPFs — não só aos CNPJs — na hora de investir em bolsa

- 3 pegadinhas em balanços de empresas da bolsa que você deve ficar de olho

- O dilema do Astra 2005: Ainda vale a pena investir em Petrobras (PETR4) após a disparada das ações?

É bronze!

Por último, mas não menos importante, a Petrobras (PETR4) leva a medalha de bronze. Os números do trimestre foram ajudados pela recuperação da cotação do petróleo, assim como do seu volume, e por ganhos de eficiência na operação.

O destaque do resultado foi o segmento de Exploração & Petróleo, que atingiu um lucro antes das despesas financeiras, depreciação e impostos (EBITDA) de R$ 51 bilhões, aumento anual de 145%. Além dos maiores preço e volume do petróleo vendido, contribuiu o aumento da participação do pré-sal sobre o total vendido.

O EBITDA consolidado da companhia, de R$ 62 bilhões, foi 14% acima das expectativas. O fluxo de caixa livre aos acionistas, de R$ 152 bilhões, representou 40% do valor de mercado da companhia.

Nosso pódio, então, fica assim: MELI com ouro; SANB11 com prata e PETR4 com bronze. Na próxima semana, a temporada de resultados continua. Veremos se o pódio continua assim ou se precisarei fazer algumas substituições. A ver.

Aproveite e confira abaixo um vídeo especial que eu gravei para o canal do Seu Dinheiro no Youtube sobre as ações da Raízen (RAIZ4):

Um abraço,

Larissa