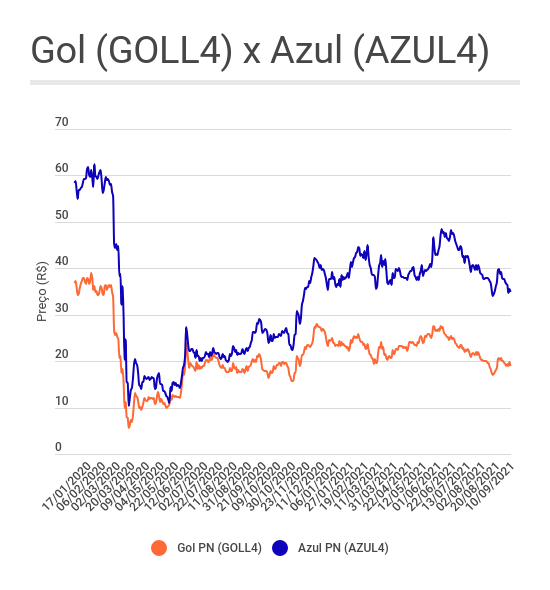

Tanto a Gol (GOLL4) quanto a Azul (AZUL4) têm se preocupado em passar uma mensagem de "normalização em curso": trimestre após trimestre, as administrações de ambas as companhias aéreas tentam imprimir um tom otimista em relação ao futuro, independente dos desafios e instabilidades. O Bank of America, no entanto, não comprou o discurso e, há pouco, rebaixou a recomendação para as duas ações, de neutro para venda.

Em relatório, os analistas Murilo Freiberger e Gustavo Tasso elogiam a atuação das aéreas brasileiras durante a pandemia, afirmando que Gol e Azul "fizeram um trabalho impressionante no ajuste das operações, na negociação dos passivos e na sustentação da liquidez".

No entanto, o banco também vê potencial limitado de ganho nas ações, considerando os níveis atuais de valuation. E, mesmo com todo o trabalho feito pelas companhias nos últimos meses, o BofA acredita que os efeitos da Covid ao setor de aviação ainda podem trazer impactos ao fluxo de caixa das aéreas.

Veja abaixo as projeções do Bank of America para as duas ações:

- Gol (GOLL4): preço-alvo de R$ 21,00 (9% de alta em potencial)

- Azul (AZUL4): preço-alvo de R$ 36,00 (2,5% de alta em potencial)

"Ainda vemos uma 'conta Covid' relevante a ser paga, com os passivos de ambas as empresas aumentando em cerca de US$ 5 bilhões em comparação com os níveis pré-pandemia", escrevem Freiberger e Tasso, ressaltando, ainda, que a recente dinâmica mais positiva para o capital de giro tem se deteriorado.

Gol e Azul: passivos subestimados?

Os analistas do Bank of America também apresentam a tese de que, considerando as normas financeiras internacionais (IFRS), o total de passivos de Gol e Azul pode estar sendo subestimado pelo mercado — o que justifica a postura mais pessimista da instituição em relação às companhias aéreas. Há dois pontos a serem considerados:

- As regras de renegociação de dívidas, que fizeram com que a Azul usasse uma taxa de desconto maior para os passivos de aluguel de aeronaves;

- A duração do leasing de aviões, com a idade mais elevada da frota da Gol reduzindo o volume do passivo.

"Nesse aspecto, se ajustarmos os passivos de aluguel de aeronaves para as taxas normais de desconto, a dívida líquida das companhias iria aumentar e os múltiplos de endividamento seriam de 20% a 30% maiores", escreve o Bank of America.

GOLL4 e AZUL4: sem espaço para decolar?

Para os analistas do BofA, as ações PN da Azul (AZUL4) estão sendo negociadas a um múltiplo EV/Ebitda ao redor de 7,8 vezes, enquanto os papéis da GOL (GOLL4) saem a cerca de 7 vezes — números bastante próximos às estimativas de valor justo feitas pelo banco, o que implica num potencial limitado de alta.

"Mesmo levando em conta que esperamos o Ebitda de Gol e Azul em 2022 volta aos níveis de 2019, e considerando os passivos ajustados pelas normais internacionais, ainda vemos um valuation desafiador para as aéreas brasileiras", escrevem Freiberger e Tasso.

A Gol fechou o segundo trimestre de 2021 com lucro líquido de R$ 643 milhões, enquanto a Azul teve ganho de R$ 1 bilhão no mesmo período; passada a primeira metade do ano, a Azul tem mostrado uma capacidade melhor de se ajustar durante a crise, tanto no aspecto financeiro quanto no operacional.

Abaixo, você pode conferir uma outra análise feita pela analista de investimentos e colunista do Seu Dinheiro, Maria Clara Sandrini, sobre a Azul, no nosso YouTube (aproveite para ver outras análises, notícias e oportunidades que apresentamos por lá clicando aqui):