O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Você está destruindo seu poder de compra se aplica em Tesouro Selic, fundos DI e poupança; entenda a carteira de renda fixa com liquidez D+1, baixo risco e que busca uma rentabilidade acima da inflação

Para montar uma reserva de emergência, você deve olhar para três pilares: baixo risco, liquidez e rentabilidade. Os fundos DI, a caderneta de poupança e o Tesouro Selic proporcionam os dois primeiros, mas pecam no último ao corroer o seu dinheiro no longo prazo. Explico.

O índice IPCA, que mede a inflação, acumulou 2,43% de agosto de 2019 a agosto de 2020, enquanto a taxa básica de juros (Selic) está em 2%. Assim, a sua rentabilidade nesses títulos de renda fixa, mesmo antes de descontar os impostos, fica abaixo do aumento dos preços. Na prática você perde poder de compra ao aplicar neles.

Em outras palavras, se você junta dinheiro para comprar um apartamento, um carro ou qualquer outra coisa, você literalmente ficará mais distante do seu sonho.

Para entender a dimensão desse desastre basta olhar as séries históricas. De acordo com a calculadora cidadã do Banco Central, um produto que valia R$ 30 mil em outubro de 2010 passou a valer R$ 52,2 mil em outubro de 2020, com a correção inflacionária.

Numa situação hipotética, se esses valores se repetissem e seu capital estivesse em um título atrelado à taxa atual da Selic (2% ao ano), você teria acumulado R$ 36,5 mil no período - um rombo de R$ 15,7 mil no seu poder de compra.

Vale dizer que nestes últimos 10 anos a Selic não ficou em 2% a.a. - mas considerando que essa é a tendência que o Brasil vem adotando para o futuro, o exemplo serve para demonstrar o tamanho do problema que você pode ter.

Isso pode estar acontecendo agora com você.

O cenário negativo se endossou nesta segunda-feira, 9/11, após o Relatório de Mercado Focus, divulgado pelo Banco Central, projetar alta da inflação para 3,20% neste ano (1,20 p.p a mais que a Selic). Os dados foram levantados no começo de novembro em pesquisa com mais de 100 instituições financeiras.

Esse dado deixa ainda mais claro que se você mantém sua reserva somente no Tesouro Selic, fundos DI, na famosa caderneta ou em títulos com “pegadinhas”, você estará corroendo seu patrimônio.

É ruim, inclusive, para sua reserva de oportunidade: se aparecerem ações vantajosas para você comprar com potencial de lucrar 100% ou mais, por exemplo, você terá um ganho medíocre, considerando os resultados ruins da renda fixa.

Foi pensando nessas situações que a Vitreo, plataforma de investimentos que mais cresce no Brasil, está criando a Poupança do Futuro, uma carteira administrada inédita composta por Tesouro Selic e títulos públicos e soberanos, sendo esses dois últimos “o pulo do gato” para maximizar seu portfólio.

“As duas partes são títulos do Tesouro. A maior parte fica no Tesouro Selic, que rende os 2% ao ano. Mas a camada extra [títulos públicos e soberanos] traz, ao mesmo tempo, a mesma segurança e uma rentabilidade mais atrativa”, explica Wachsmann. “Você terá a segurança do Tesouro, ao mesmo tempo que essa Camada Extra está indexada à inflação, buscando ter mais rentabilidade.”

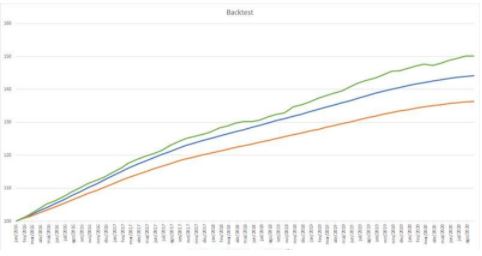

Para entender um pouco melhor, basta olhar uma comparação entre a rentabilidade da poupança, do CDI e da simulação da Poupança do Futuro (detalharei mais abaixo). A linha vermelha é a poupança, a azul é o CDI e a verde é a carteira inovadora da Vitreo:

A rentabilidade acima é apenas uma simulação, e os resultados da carteira podem ser significativamente diferentes. Nenhuma rentabilidade pode ser garantida.

O portfólio será monitorado todos os dias por gestores qualificados, com o objetivo de fazer com que você nunca mais perca poder de compra com suas reservas de emergência e oportunidade (conheça aqui).

“Queremos buscar rentabilidade de verdade, acima da Selic, muito acima da poupança e, principalmente, acima da inflação. Como é um produto feito só de título público, tem o menor risco de crédito do Brasil. E a liquidez é D+1. Ou seja, você pede o resgate em um dia e recebe no outro”, afirma o economista e CIO da Vitreo, Jojo Wachsmann.

Assim, a carteira da Vitreo (acesse aqui) une os três pilares citados no começo do texto: baixo risco, liquidez e rentabilidade.

Numa análise backtest, que nada mais é que um teste que simula os retornos em um cenário passado, Wachsmann simulou quanto a “Poupança do Futuro” teria rendido se ela existisse desde 2016, em comparação com o CDI e a caderneta de poupança.

A simulação, resumida no gráfico acima, considera o retorno acumulado de 06/01/2016 a 11/09/2020. Veja os rendimentos do período:

Ou seja, seu patrimônio renderia 37,8% a mais que a poupança e 113% do CDI. No mesmo período, o IPCA foi de aproximadamente 20%. Isso quer dizer que a “Poupança do Futuro” entregaria para você mais que o dobro da inflação. Mas, como dissemos lá em cima, essa retornos não são garantidos e a rentabilidade da carteira pode ser significativamente diferente.

“Um investimento com baixíssimo risco de crédito, que rendeu 113% do CDI de 2016 a 2020 é algo bem considerável. A maioria das corretoras e bancos amam te empurrar produtos que mal rendem 100% do CDI e que estão recheados de crédito privado, o que aumenta muito o risco”, explica Jojo Wachsmann.

“É importante que você saiba que retorno passado não garante lucro futuro. Mas o backtest é importante para você entender que há consistência na tese da Poupança do Futuro”, completa o economista.

Outro ponto importante de se notar no gráfico, é que ele se mexe um pouco mais que os outros. Ou seja, é provável que haja alguma volatilidade na carteira, pela marcação a mercado dos títulos soberanos. É importante que você esteja atento a isso.

Com mais de 60 mil clientes e mais de R$ 4 bilhões sob gestão, o time de gestores da Vitreo será responsável por cuidar dessa carteira por você. A plataforma de investimentos é reconhecidamente a que mais cresce no Brasil e oferecerá um suporte completo para você não ficar quebrando a cabeça com isso.

“Com a nossa gestão ativa, você não precisa se preocupar com absolutamente nada. Toda a parte chata, burocrática e operacional fica por nossa conta. Com toda a expertise do nosso time, o seu investimento estará sempre em busca do máximo de rentabilidade para o seu dinheiro, mantendo a liquidez em D+1 e o menor risco de crédito dentro do território brasileiro”, afirma Jojo Wachsmann.

Se chegou até aqui, já percebeu que é irracional não repensar sua estratégia de renda fixa. É a partir da mudança proposta neste link que você vai proteger sua reserva de emergência, potencializando a rentabilidade e seu poder de compra.

Se você é investidor da renda variável e tem uma reserva de oportunidade para aproveitar momentos interessantes na Bolsa, também já notou que é imprescindível ter uma renda fixa potente, que não faça com que seus ganhos em ações sirvam apenas para preencher os rombos do longo prazo na parcela conservadora do seu portfólio.

O que está esperando? Desbloqueie seu acesso à Poupança do Futuro clicando aqui ou na frase abaixo.