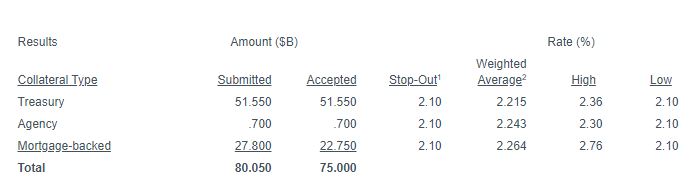

O Federal Reserve (Fed) de Nova York, responsável pelas operações em mercado do banco central americano, concluiu mais um leilão de “repo”, instrumento semelhantes às nossas operações compromissadas, colocando US$ 75 bilhões no mercado. A oferta total era de US$ 75 bilhões e a demanda chegou a US$ 80,05 bilhões.

Ontem, o Fed de NY teve de correr para atuar com uma operação dessas, a primeira em 10 anos, conforme as taxas nos mercados de “money-market”, onde bancos e outros agentes trocam títulos por dinheiro de curto prazo, chegou a testar patamares próximos a 10%, evidenciando um problema de liquidez. A oferta de ontem movimentou US$ 53 bilhões.

De forma simplificada, as taxas nesse mercado têm de oscilar ao redor da taxa básica fixada pelo Fed, que está entre 2% e 2,25%. Se há um descolamento muito grande é sinal de problema. O Fed tem reunião na tarde desta quarta-feira e há expectativa de algum comentário sobre o tema.

Não há uma única explicação para esse raro fenômeno, que já antecedeu crises mais severas no mercado. As explicações passam pelo aumento da dívida americana, que drena recursos do mercado via emissão de títulos. Pagamento trimestral de impostos. Liquidação de US$ 78 bilhões em títulos do Tesouro. As negociações envolvendo a inclinação da curva americana, com compra de títulos curtos e venda de papéis mais longo. E o fim do programa de afrouxamento quantitativo (quantitative easing) pelo Fed, que deixou de comprar ativos.

O fato é que esse tipo de mercado foi pensado e desenhado para não ser notícia. Quanto ele vira ponto de discussão global é sinal de alerta. Há críticas com relação à atuação do Fed, que tem obrigação de manter as taxas de mercado coladas à meta fixada por seu colegiado, mas também há ponderação de que a conjunção de fatores foi mesmo uma surpresa.

Também temos discussões com relação às limitações prudenciais para bancos e outros agentes atuarem nesse “mercado de dinheiro”. Em tese, os bancos seriam os arbitradores naturais, ganhando com a diferença de taxas. No entanto, há limitação de exposição de balanço e esses agentes não puderam atuar.

Ponto interessante levantado em relatório do Credit Suisse é que apesar de pouco usual, toda essa movimentação não é motivo para pânico. Estamos de volta ao antigo regime, quando o Fed conduzia regulamente esse tipo de operação que troca títulos por dinheiro. Algo que foi abandado depois da crise e das massivas injeções de liquidez no mercado.

Além de fazer as "repo" (compromissadas) e as compras diretas, o Fed também pode reiniciar o "quantitative easing" e/ou reduzir o juro sobre o excedente de reservas bancárias, que está em 2,1%. Em tese, juros menores nesses depósitos que os bancos fazem junto ao BC estimularia maior colocação de dinheiro junto ao mercado.