O roteiro de um filme, com suas reviravoltas e intensidade emocional, é uma obra que captura a essência das grandes narrativas. As maiores produtoras americanas dominam essa habilidade, criando histórias que nos envolvem e emocionam. O mês de julho no mercado de capitais refletiu um pouco desse padrão dramático.

Após um primeiro semestre conturbado no ambiente político e econômico, houve sinalizações favoráveis do governo em relação ao comprometimento com as contas públicas. Mais recentemente, também tivemos o início da temporada de resultados corporativos.

Com isso, os principais índices locais registraram um bom desempenho em julho, com destaque para o Ibovespa, que registrou alta de 3%.

No caso dos fundos imobiliários, os cotistas levaram um susto logo no início do mês, com rumores de mudança na estrutura tributária dos FIIs e Fiagros.

Felizmente, após reavaliação dos parlamentares, as alterações foram praticamente removidas do texto do Projeto de Lei Complementar 68/2024.

Dessa forma, nada muda para FIIs de papel (CRI) e Fiagros, que não estão sujeitos à cobrança de CBS e IBS. Para os fundos de tijolos, os gestores terão a opção de se tornarem contribuintes, caso pertinente (eventuais créditos tributários).

Com isso, o Índice de Fundos Imobiliários (Ifix) terminou o mês com uma leve alta de 0,5%.

- LEIA TAMBÉM: Quais FIIs vão movimentar o mercado? Analista responde semanalmente essas e outras perguntas. Acompanhe as análises de Caio Araujo, de graça.

No contexto internacional, as eleições presidenciais dos Estados Unidos começaram a dominar o noticiário, após o atentado contra o ex-presidente Donald Trump e a troca de candidatos no partido Democrata.

Enquanto isso, as apostas do mercado para corte dos juros americanos se concentram em setembro, após sinalizações favoráveis do Federal Reserve em relação ao controle da inflação – o início de um ciclo de queda é essencial para o fluxo de capital global, especialmente para países emergentes.

De forma geral, o mês de julho trouxe um fio de esperança para um final feliz em 2024. Com os ativos domésticos descontados, há possibilidade de geração de valor para investidores no ambiente local.

Infelizmente, este desfecho positivo não é tão previsível quanto nos filmes da Disney. Temos desafios concretos para cumprir com o arcabouço fiscal brasileiro.

Na semana que se encerrou, o Banco Central divulgou que a relação dívida bruta sobre PIB subiu 1,1 ponto percentual em apenas um mês e está agora em 77,8%.

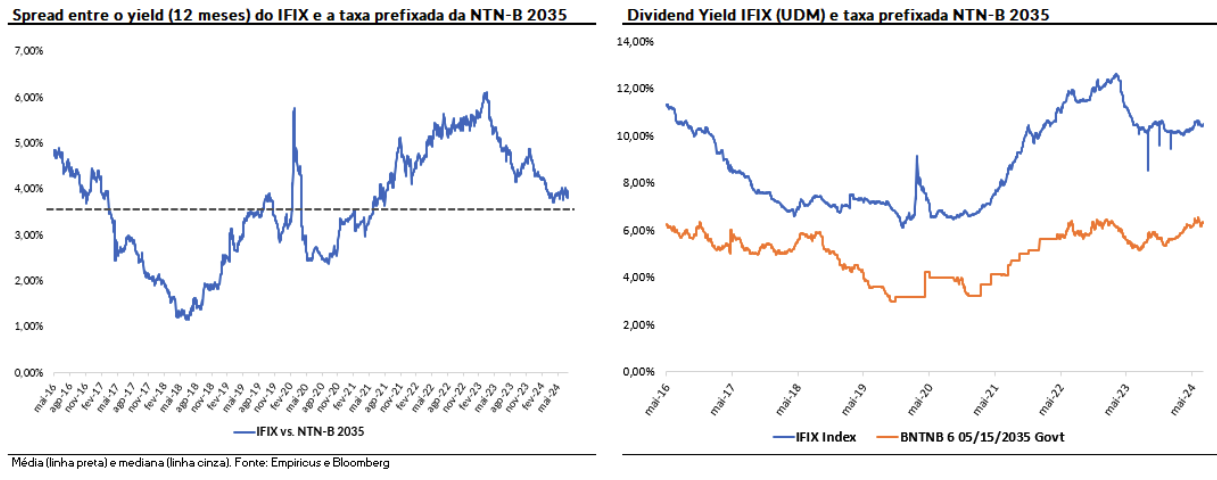

Não à toa, os juros de longo prazo permanecem em patamar elevado, dificultando a captação de recursos da renda variável. Conforme exposto abaixo, a taxa prefixada do título público com vencimento em 2035 está próxima da máxima dos últimos cinco anos.

Desta forma, continuamos com postura diligente para alocação de recursos em fundos imobiliários para o restante do ano. Conforme pontuado na última edição, o posicionamento em crédito segue prioritário para as carteiras recomendadas, diante de uma relação risco versus retorno mais adequada.

Enquanto isso, mantemos a lupa em mãos para encontrar oportunidades de entrada em fundos de tijolos de qualidade. Os casos mais recentes são as recomendações do Bresco Logística (BRCO11) e Alianza Trust Renda Imobiliária (ALZR11).

Tem de tijolo e tem de papel: analista de fundos imobiliários, Caio Araujo, comenta semanalmente oportunidades do setor. Clique aqui e tenha acesso gratuito.

Alianza Trust Renda Imobiliária (ALZR11): uma janela de entrada

O Alianza Trust Renda Imobiliária (ALZR11) tem como objetivo o investimento em imóveis com a finalidade de gerar renda através de contratos atípicos, nas modalidades built-to-suit e sale & leaseback.

Lembrando que o built-to-suit (BTS) refere-se ao contrato de locação no qual o inquilino encomenda a construção do imóvel para atender especificamente às suas necessidades, enquanto o sale & leaseback (SLB) consiste na compra do imóvel pelo fundo e, logo em seguida, o aluguel para o vendedor.

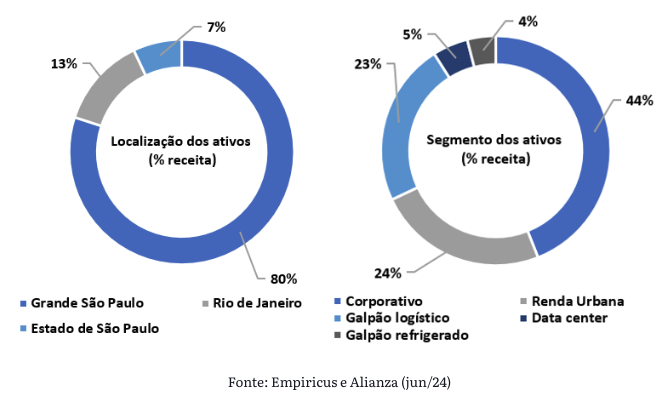

O portfólio imobiliário do ALZR11 é composto por 20 ativos, localizados nos estados de São Paulo e Rio de Janeiro, totalizando uma área bruta locável (ABL) de quase 208 mil metros quadrados, considerando a conclusão das suas últimas aquisições.

O fundo se destaca pela previsibilidade dos proventos, reflexo da estratégia de alocação apenas em ativos com contratos atípicos de longo prazo em diversos setores. Entre os destaques, nota-se que o ALZR11 é um dos únicos com investimento em data center, segmento em evidência neste momento.

Mais recentemente, o fundo encerrou duas emissões de cotas bem-sucedidas e iniciou o processo de alocação de recursos. Entre os imóveis adquiridos, destaco um centro de distribuição do Mercado Livre e três imóveis do Hortifruti Oba.

Em suma, o ALZR11 apresentou ampliação relevante do portfólio no último ano, fator que aprimorou a diversificação da receita imobiliária em termos de locatários, o que era anteriormente visto como um dos pontos de atenção da tese. Olhando para frente, a gestão já sinalizou que pretende expandir ainda mais a carteira imobiliária.

Como ponto negativo, não podemos deixar de citar a presença relevante de ativos localizados em regiões periféricas e de baixa qualidade, o que certamente dificulta a reciclagem de portfólio e a prospecção de novos inquilinos em eventuais desocupações. De todo modo, vemos uma diluição significativa do fundo a estes imóveis após as novas aquisições.

A virada dos rendimentos dos fundos imobiliários

A distribuição de proventos do Alianza registrou queda de 11% desde janeiro deste ano, em razão da desocupação do imóvel IPG em julho de 2023, o que resultou na perda da receita imobiliária recorrente do fundo, além do aumento das despesas com condomínio e IPTU do imóvel. Ademais, houve custos extraordinários de auditoria, vistoria e reavaliação anual dos ativos.

Para o segundo semestre, o cenário tende a ser o inverso. O fundo anunciou a venda do imóvel IPG com ganho de capital, bem como praticamente finalizou a alocação de recursos da emissão. Neste momento, a taxa de vacância do portfólio está praticamente zerada, restando apenas um espaço vago no térreo do imóvel DuPont, que é pouco representativo para o portfólio.

Nossas projeções apontam para um dividendo mensal de R$ 0,76 por cota para o final do ano, o que representa um dividend yield de 8,5% e crescimento 7% em relação à última distribuição.

Por fim, também encontramos uma ligeira oportunidade de ganho de capital. Diante do processo de alocação dos recursos e breve recuo nos rendimentos, as cotas estão próximas da mínima do ano, oferecendo uma janela de entrada. Em nossas análises, encontramos potencial de ganho de 6% para as cotas em relação ao valor de mercado atual.

Abraço,

Caio