Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia.

Nas últimas semanas, tenho escrito com recorrência sobre o sentimento geral de mercado em alguns nichos de tecnologia, como semicondutores (inteligência artificial) e meios de pagamentos (as fintechs).

O interessante nesses dois casos é que ambos representam extremos: a euforia infinita no segmento de inteligência artificial contrasta com o enorme pessimismo no segmento de meios de pagamentos.

Em ambos os casos, eu acredito que a resposta esteja no meio do caminho. Mas isso não é assunto para hoje.

Hoje, quero falar de um elemento que é estruturalmente positivo para o mercado, mas passou praticamente dois anos desaparecido: os IPOs (sigla em inglês para oferta pública inicial) na bolsa.

Os IPOs de tech voltaram

Na Reuters, há algumas semanas:

A Instacart é uma espécie de iFood americano, com uma diferença crucial: ela contrata diretamente seus mais de 600 mil entregadores.

No auge do financiamento barato (e da demanda induzida pela pandemia), ela foi mais uma das várias empresas a receberem cheques astronômicos do Softbank.

A contraparte desses cheques era um compromisso de crescer a qualquer custo, independente das operações serem lucrativas ou não.

Ao longo da sua história, foram cerca de US$ 3 bilhões levantados, sendo que a última rodada em tempos de bull market avaliou a empresa em US$ 39 bilhões.

Em dezembro do ano passado, porém, há notícias de que seu valuation foi reduzido para US$ 10 bilhões em operações internas.

De todo modo, duas coisas me chamaram a atenção no prospecto.

Tech com lucro

Primeiro, hoje a Instacart é lucrativa sem a necessidade de se fazer nenhum ajuste contábil.

Antes de 2021, isso era absolutamente impensável.

Segundo, mesmo três anos depois, ainda é bem difícil analisar as demonstrações contábeis das empresas que se beneficiaram muito da pandemia.

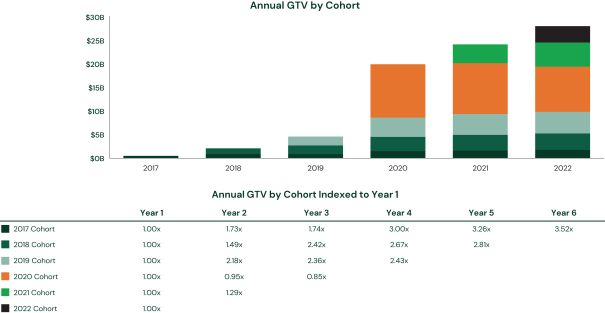

Por exemplo, veja o gráfico abaixo.

Esse gráfico compila os diferentes clusters de clientes entre 2017 e 2022 e o seu gasto consolidado ao longo dos anos.

Idealmente, as empresas se esforçam para que os clientes que permanecem gastem cada vez mais, todos os anos.

O crescimento hoje, apesar de ser obviamente menor que durante a pandemia, ainda segue maior do que 20% ao ano, com os clusters de clientes de 2021 tendo um comportamento parecido com os anteriores à pandemia (ou seja, com uma taxa de retenção de receitas da ordem de 129%).

Apesar do boom em termos de números totais de clientes na plataforma, a pandemia parece não ter alterado significativamente o padrão de consumo dos clientes ao longo do tempo.

Além do Instacart…

Outro IPO de tecnologia muito aguardado e que deve chegar ao mercado nas próximas semanas é o da inglesa ARM.

A ARM — que também é uma empresa do Softbank — é responsável pela arquitetura padrão de semicondutores presentes em praticamente todos os smartphones no mercado atualmente.

Além disso, é com base na arquitetura da ARM que empresas como Apple, Google e Amazon criaram seus chips proprietários, como o M1 da Apple que deu nova vida ao Macbook desde 2021.

Assim como a Instacart, a ARM é lucrativa, mas apresenta resultados em queda desde 2021.

Seu maior mercado — o de smartphones — é um segmento maduro e sem grandes oportunidades de crescimento.

Além disso, cerca de 25% dos resultados vêm da subsidiária chinesa da ARM. Essa subsidiária opera de maneira independente e não compartilha informações com a companhia.

De acordo com os fatores de risco no prospecto, houve momentos no passado em que a subsidiária chinesa simplesmente suspendeu pagamentos à ARM durante meses, sem apresentar muitas justificativas do motivo.

Diferente da Instacart, que é um nome de crescimento e facilmente compreensível, a ARM é dona de um conjunto de ativos que gera um valor muito maior do que o que ela é capaz de capturar enquanto companhia.

Essa particularidade torna bem difícil precificar as ações e entender seu verdadeiro propósito de longo prazo.

Clientes e sócios

A natureza "social" da ARM é tamanha que, ao que tudo indica, seus maiores clientes (Amazon, Google, Apple, Nvidia e outros), irão todos participar do IPO, formando um consórcio de acionistas interessados em garantir que, no longo prazo, a ARM trabalhe em benefício do ecossistema.

Esse é um IPO que deverá movimentar algo como US$ 5 bilhões, e será o maior no segmento de tecnologia desde 2021.

O que o retorno dos IPOs de tecnologia significa?

Os IPOs vêm, como sempre, na esteira de uma enorme valorização no mercado de ações.

O primeiro semestre de 2023 foi o melhor da história do Nasdaq.

Quando voltei a escrever para o Seu Dinheiro, em abril de 2022, o sentimento era outro.

O início do ciclo de aperto monetário provocava estragos em todo o segmento de tecnologia.

Várias ações caiam 80% das máximas e algumas bolhas específicas — sobre as quais escrevi neste espaço como os SPACs, as empresas de veículos elétricos e outros — começam a estourar.

Ainda sim, a mensagem que eu tentei passar foi sempre a de otimismo com o futuro da tecnologia e das oportunidades de investimentos.

O retorno dos IPOs e a performance neste ano são lembretes ao investidor: é no setor de tecnologia onde ainda existem as maiores oportunidades de crescimento e multiplicação de capital.