Mecanismo muito familiar entre os investidores de fundos de investimentos, o come-cotas é uma antecipação de Imposto de Renda que acontece duas vezes por ano, no último dia útil de maio e novembro.

Deixe-me explicar melhor.

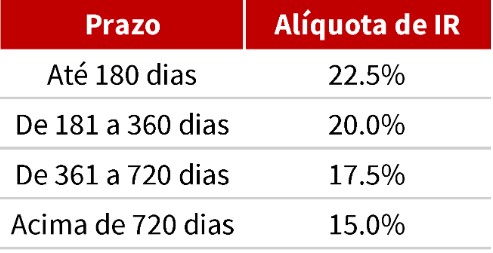

A tributação de fundos de investimentos – com exceção dos fundos de ações, com alíquota fixa de 15%, e dos isentos –, segue um regime regressivo de IR, entre 22,5% e 15%, com variação de acordo com o tempo investido.

Esse modelo é um incentivo para o investidor desenvolver mentalidade de longo prazo no investimento em fundos – tecla que nós, da equipe de research de fundos da Empiricus, sempre batemos.

No entanto, quando falamos de longo prazo, estamos nos referindo a períodos muito mais longos que 720 dias. Como a alíquota de IR é cobrada apenas no resgate do fundo, essa cobrança pode acontecer apenas depois de décadas – o que pode ser um problema, do ponto de vista da Receita.

O come-cotas existe justamente para contornar esse prazo muito longo de arrecadação, antecipando a cobrança duas vezes ao ano.

Essa antecipação reduz a quantidade de cotas de um investidor (daí o nome) e atrapalha o trabalho dos juros compostos no longo prazo.

Esse mecanismo é vigente apenas nos fundos constituídos de forma aberta – a maioria da indústria, diga-se de passagem – mas a Medida Provisória (MP) 1184, lançada há pouco menos de um mês, trouxe como principal novidade a inclusão do come-cotas nos fundos fechados.

Separei a coluna de hoje para tentar responder três naturais perguntas de todo investidor de fundos neste momento:

- Devo me preocupar com a MP 1184?

- Qual o impacto do come-cotas na rentabilidade dos fundos?

- Como contornar o come-cotas?

Devo me preocupar com a MP 1184?

Em termos simples, a MP iguala a tributação de fundos fechados e abertos – e, como os fundos abertos possuem come-cotas, os fechados também passam a ter.

A principal diferença entre esses dois tipos de fundos está na livre entrada de novos aportes de investidores, presentes nos abertos e ausente nos fechados.

Alguns exemplos de fundos fechados são os FIIs (Fundos Imobiliários), FIPs (fundos de investimentos em participações) e ETFs (Exchange Traded Fund, fundos de índices).

Mas se você tem algum deles em sua carteira, não preocupe, pois a MP faz uma exceção a essas classes de fundos fechados e eles ficam livres do come-cotas.

“Mas o que sobra para tributar?”, talvez você esteja se perguntando.

Sobra justamente os fundos exclusivos, aqueles constituídos para um único cotista e com exigência mínima de investimento de R$ 10 milhões – por isso o apelido “MP dos Super-Ricos”, pela qual ficou conhecida.

- LEIA TAMBÉM: Façam suas apostas: a China deixou o “pódio dos emergentes” e deu espaço para os seus vizinhos?

Qual o impacto do come-cotas na rentabilidade dos fundos?

O come-cotas é cobrado semestralmente nos meses de maio e novembro, mas é importante ressaltar que não se trata de uma dupla tributação. O investidor, ao solicitar resgate de seu fundo, pagará de Imposto de Renda apenas da diferença daquilo que já foi antecipado pela Receita.

A influência negativa do come-cotas se deve apenas pelo recolhimento antecipado de um dinheiro que permaneceria investido.

A alíquota antecipada é sempre a menor da classe do fundo (de modo geral, 15% para fundos de longo prazo e 20% para fundos de curto prazo).

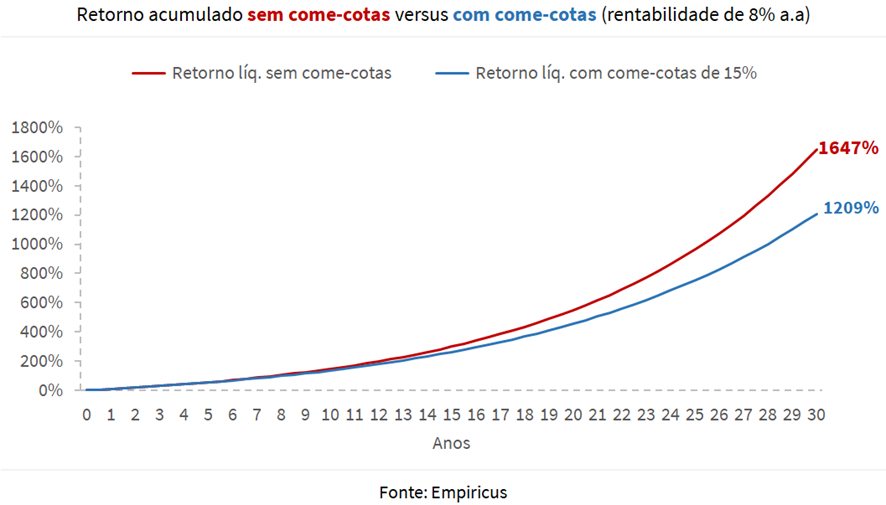

Nossa equipe fez a simulação de um fundo de investimento com rentabilidade anual de 8% com e sem a cobrança de come-cotas (considerando uma alíquota de 15%). O resultado você encontra no gráfico abaixo:

Note como o efeito torna-se realmente relevante apenas no longo prazo, principalmente a partir de 10 anos, onde a diferença é de aproximadamente 0,5% ao ano.

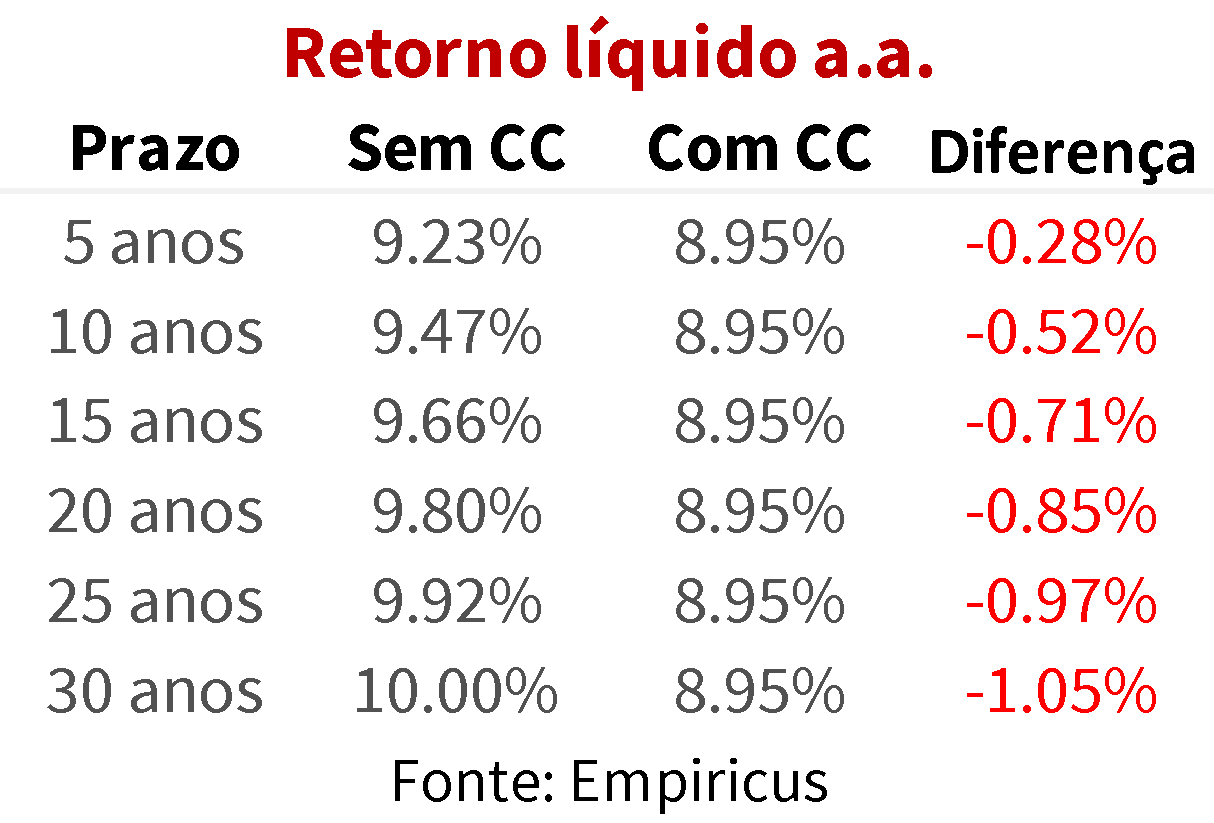

Na tabela abaixo você encontra detalhadamente essa diferença para os diferentes períodos de investimento:

A ausência do come-cotas era o principal motivo para a criação de fundos exclusivos em detrimento do investimento direto em veículos tradicionais. Sua inclusão, portanto, deverá gerar um fluxo de saída principalmente para outra classe de fundos, apresentada na seguinte seção.

Como contornar o come-cotas?

Existe uma classe de fundos que pode juntar três benefícios tributários: dedução de 12% da renda tributável anual, menor alíquota de IR do mercado (10%) e a ausência do come-cotas.

Na verdade, “classe” não é o melhor termo para definir, mas sim “forma de investir”.

Estou falando da previdência privada – mais especificamente do PGBL Regressivo –, nada mais que o investimento em fundos aliado a um plano com todos esses benefícios — e mais alguns.

A previdência privada, infelizmente, é pouquíssimo explorada pelos investidores e ainda é muito relacionada às equivocadas ideias de serem investimentos ultraconservadores e de baixíssimo potencial de retorno. A culpa disso, é importante mencionar, é muito atribuída aos péssimos produtos de “bancões” empurrados para os clientes.

Mas isso não é verdade.

Hoje em dia muitas gestoras renomadas constroem versões de seus fundos tradicionais voltados para a previdência, é o caso do fundo multimercado Kapitalo K10, um dos melhores exemplos de aderência entre os dois veículos.

Na prática, você está investindo no mesmo fundo, mas com muito mais vantagens.

É muito provável que a previdência privada seja o destino de grande parte do fluxo dos fundos exclusivos, movimentação ótima para o desenvolvimento e maior conhecimento desse produto incrível.

Finalizo te convidando a conhecer os benefícios da classe detalhadamente na coluna de 28 de agosto escrita pelo meu amigo e colega de trabalho Alexandre Alvarenga.