Olá, seja bem-vindo à Estrada do Futuro, onde conversamos semanalmente sobre a intersecção entre investimentos e tecnologia. Chegamos ao final da temporada de resultados nos EUA, com algumas surpresas muito animadoras em tech.

Prometo que eu não vou falar de Nvidia (especialmente os leitores do MoneyBets não devem aguentar mais me ouvir sobre isso).

Hoje, quero te contar sobre três empresas de tecnologia que estavam relativamente esquecidas pelo mercado e viram suas ações darem um novo impulso de vida (ou morte) depois da última temporada de resultados.

1 - Take Two: nem precisou esperar o próximo GTA

Em colunas passadas, já contei a história da Take Two (Nasdaq: TTWO | B3: T1TW34). A publisher de games é dona de jogos famosos como GTA V, Red Dead Redemption e NBA2K.

Nos últimos trimestres, a Take Two vinha lidando com um mercado em desaceleração (tanto no mobile, quanto nos consoles), com o adiamento de lançamentos e a dificuldade de integrar uma grande aquisição: uma das maiores publishers mobile independentes do mundo, a Zynga.

Mas depois do resultado do 1T23, a ação da Take Two ressuscitou, subindo 12% apenas no dia da divulgação e acumulando 33% de alta em 2023.

Eu sou grande entusiasta do segmento de games e há muito tempo acompanho e recomendo a Take Two. As ações estão presentes em um dos nossos portfólios especulativos na Empiricus.

- Quais as melhores ações internacionais para ter na carteira agora? Os analistas da Empiricus Research selecionaram 5 BDRs que estão valendo a pena para quem busca lucrar com ações de fora (mas sem sair da B3). Confira AQUI o relatório gratuito.

Essa empresa alia uma biblioteca de propriedades intelectuais única, um excelente histórico de monetização e já sobreviveu a muitos ciclos de desaceleração como o atual, saindo geralmente muito mais forte deles.

Se você se interessa pelo setor, essa é uma boa ação para surfar a evolução da atual geração de consoles.

2 - Intuitive Surgical: a maior empresa de robótica do mundo

Outra empresa que acompanho e recomendo há alguns anos é a Intuitive Surgical (Nasdaq: ISRG | B3: I1SR34), dona da plataforma de robôs cirúrgicos Da Vinci.

Um dos melhores materiais publicitários da Intuitive Surgical é o vídeo abaixo, em que seu robô sutura uma casca de uva com precisão assustadora.

Após o último resultado, as ações da Intuitive Surgical subiram 10%, graças a um enorme crescimento no volume de procedimentos cirúrgicos realizados com seus robôs.

Desde as mínimas, alcançadas em 2022, essa ação sobe mais de 45%.

A cirurgia robótica é cada vez mais a escolha padrão de médicos de várias especialidades, como urologia e gastrologia.

Prova disso está nos resultados da Intuitive, que cresceu receitas em 14% no trimestre e pode somar mais de US$ 7 bilhões neste ano.

Se você busca uma exposição a um setor de tecnologia altamente inovador, ainda pouco penetrado e com altas barreiras de entrada, certamente o de cirurgias robóticas deveria estar em sua lista.

No setor, a minha preferida é a Intuitive Surgical. A empresa é líder absoluta, com mais de 20 anos de experiência e é amplamente conhecida e admirada pela comunidade médica.

3 - PayPal: o fundo do poço tem porão?

Já usei o espaço desta coluna para fazer diversas críticas ao PayPal (Nasdaq: PYPL | B3: PYPL34). Da política de remuneração dos seus executivos (que os incentiva a fazer loucuras de curto prazo), à baixa velocidade de inovação da empresa e o histórico bastante questionável de fusões e aquisições.

Neste último trimestre, após o resultado, as ações do PayPal caíram 12%.

Nos últimos meses, os principais executivos deixaram a empresa (o que é algo positivo, em minha opinião), e os resultados estão piorando.

Em 2023, o PayPal deve crescer apenas 7% suas receitas, num momento em que suas margens estão pressionadas e a concorrência está muito mais agressiva.

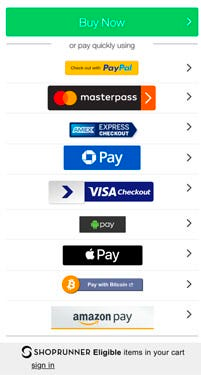

Se você duvida, a imagem abaixo é bastante ilustrativa: o PayPal definitivamente está sofrendo com a concorrência.

Mesmo sendo uma ação barata, negociada a cerca de 8,5x Ebitda, o PayPal une vários elementos que me preocupam como investidor: mercado cada vez mais competitivo, falta de alinhamento na gestão e dilema da inovação (onde o incumbente, no caso o PayPal, tem muita dificuldade de disruptar a si mesmo).

Essa, em minha opinião, é definitivamente uma ação de tecnologia para você passar longe.