A última sexta-feira (24) foi marcada pela Black Friday. Algumas pessoas aguardaram meses para adquirir produtos nesta data. Eu mesmo segui essa estratégia.

Segundo relatório da consultoria Deloitte, os norte-americanos pretendem gastar em média US$ 567 entre a Black Friday e a Cyber Monday, um aumento de 13% na comparação anual.

Contudo, ao verificar os preços, notei que os descontos não eram tão significativos assim. Inclusive, em alguns segmentos, é possível verificar que os produtos ficaram mais caros entre outubro e novembro, fazendo com que o desconto real seja inexistente. É o famoso termo "metade do dobro" sendo praticado no Brasil.

No universo de investimentos não existe Black Friday, mas temos um bom volume de ofertas. Os títulos de renda fixa foram os destaques dos últimos anos.

A partir de meados de 2023, com a tendência de queda dos juros domésticos, ativos de renda variável começaram a ressurgir na distribuição das plataformas.

MAGAZINE LUIZA (MGLU3) E CASAS BAHIA (BHIA3): BLACK FRIDAY SERÁ SALVAÇÃO? I TOUROS E URSOS

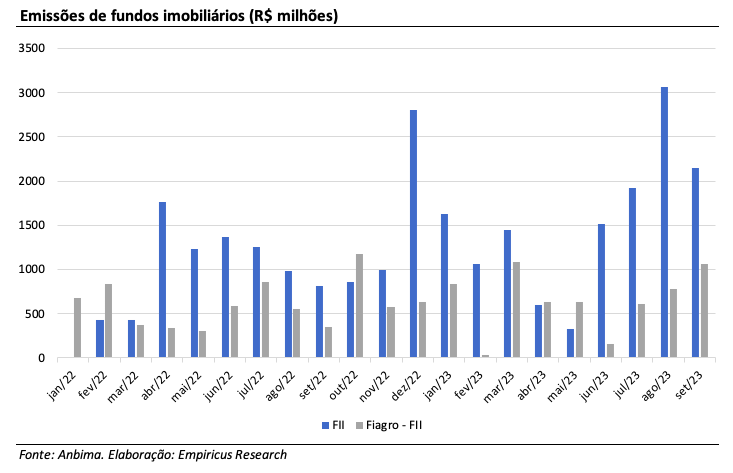

Nos FIIs, as ofertas aumentaram desde a metade do ano

De acordo com a Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), foram captados mais de R$ 20 bilhões neste ano, considerando as emissões de fundos imobiliários e Fiagros-FIIs até setembro. Este montante já é muito próximo do total captado em 2022 (R$ 21,8 bilhões).

Na minha visão, este movimento tem dois motivos preponderantes:

i) Com a taxa Selic em trajetória de queda, os investidores começam a olhar outros tipos de aplicações no mercado de capitais. Os FIIs, que historicamente são veículos capazes de capturar valor em momentos de queda dos juros, se tornam alternativas óbvias, tendo em vista a alta remuneração (dividend yield anual próximo dois dígitos) e a isenção de imposto de renda nos rendimentos. Com este cenário, aliado à melhora operacional dos portfólios de tijolo, o Índice de Fundos Imobiliários (Ifix) sobe 11% no ano e alguns fundos negociam acima das respectivas cotas patrimoniais;

ii) Consolidação da indústria: conforme esperado em uma indústria em crescimento, tenho notado um ritmo acelerado de incorporações de fundos imobiliários nas últimas emissões. Basicamente, estamos tratando de FIIs de grande porte adquirindo portfólios menores, com estruturas menos sofisticadas – fundos com gestão passiva são típicos alvos. Os casos de HGLG11 e PVBI11 são alguns exemplos.

Esse movimento fica visível quando analisamos a participação de fundos de investimento nas captações do ano, de praticamente 34%.

Existem oportunidades para os FIIs, mas…

Diante do momento de mercado (ainda desafiador para renda variável), enxergamos uma proposta de valor interessante nas ofertas, especialmente na metade do ano. A ausência de liquidez no mercado "real" e o nível danoso dos juros promoveram algumas oportunidades de compra no mercado imobiliário.

Estou falando de ativos de qualidade com cap rates (taxa de capitalização) atrativos. Pensando em ciclo, faz bastante sentido adquirir ativos neste momento.

Contudo, as últimas semanas evidenciaram um volume de captação mais agressivo por parte das gestoras, com fundos correndo para emitir novas cotas antes de dezembro (tradicional época de reavaliação patrimonial).

Conforme apontado aqui no Seu Dinheiro, novembro já acumula quase R$ 4 bilhões de emissões registradas, incluindo diversas estratégias (tijolo, papel, hedge funds, entre outros).

Nesta leva, entendo que é preciso tomar um pouco mais de cuidado na hora de analisar. Tenho notado pontos de atenção em algumas emissões, que podem não estar alinhados aos interesses dos investidores. Me lembrou um pouco o termo "metade do dobro", descrito acima.

Nas próximas linhas, descrevo alguns itens que são importantes para avaliação das ofertas, a fim de evitar "armadilhas" do mercado.

- LEIA TAMBÉM: Cinco ideias para os próximos cinco anos do mercado imobiliário — e uma incorporadora da B3 para investir

O que analisar em uma oferta de cotas de FIIs?

Perfil de risco

Em primeiro lugar, é sempre importante avaliar o perfil de risco dos FIIs e, se possível, as características da oferta. Isso envolve a política de investimentos da estratégia, seja no crédito ou no tijolo.

Em geral, a proposta de valor da gestão é sinalizada no prospecto e no material publicitário das ofertas. Checar se a destinação dos recursos está alinhada ao perfil de investimento do fundo é fundamental.

Devido à necessidade de sigilo das operações, muitas vezes os ativos do pipeline não estão disponíveis na oferta, mas algumas características são expostas, tal como tipo de imóvel, qualidade, localização e remuneração.

Estudo de viabilidade

Para ilustrar o retorno esperado do fundo, as gestoras elaboram uma seção de viabilidade, com suas estimativas sobre a estratégia. Primeiro, vale analisar se as premissas utilizadas estão coerentes com a realidade.

Além disso, verificar se a remuneração dos imóveis é sustentável no longo prazo. Uma peculiaridade recente é a compra parcelada de imóveis, prática que geralmente favorece o comprador (fundo).

Nesta condição, o dividend yield projetado de curto prazo pode ser substancialmente maior do que em um horizonte mais amplo e, consequentemente, "iludir" os potenciais investidores.

Não vejo como uma prática de má-fé, visto que tem potencial de geração de valor, mas esse dividend yield de curto prazo pode ser traiçoeiro para novos investidores.

Por fim, checar se a rentabilidade proposta está adequada ao perfil de risco do fundo e acima do custo de oportunidade – lembrando que ainda convivemos com um ambiente de juros elevados no Brasil e no mundo. Um dividend yield mais alto do que a média geralmente implica em uma exposição maior a risco.

Custos

Neste ponto, estamos tratando das despesas recorrentes dos FIIs (taxa de administração, gestão, performance e etc) e dos custos da própria emissão de cotas. No primeiro, caso seja um fundo novo, avaliar se há um alinhamento de interesses e se os valores são compatíveis com eventuais pares da indústria.

Já o segundo, que envolve as despesas de estruturação e distribuição da oferta, é um tema controverso. Para ofertas destinadas ao público geral (antiga CVM 400), que exigem grande participação dos coordenadores, os custos totais variam de 2,5% a 5% do montante total da oferta atualmente.

Em momentos de estresse do mercado, os esforços de distribuição podem ser fundamentais para o sucesso da oferta. Nestes casos, os custos são inevitáveis. Contribuições por parte da gestora são sempre bem-vindas.

Além do bom senso na hora de avaliar, recomendo checar se os custos estão transparentes nas principais comunicações do fundo e se ele está integralmente presente no preço da oferta. Todo prospecto contém uma seção detalhada sobre despesas de estruturação e distribuição das cotas para melhor visualização.

Busque informações e análises

Uma das formas mais tradicionais para evitar armadilhas na Black Friday é a pesquisa de mercado. Nos FIIs, o processo é parecido. Avaliações externas e independentes também são pertinentes para tomada de decisão e podem ser diferenciais para "filtrar" as melhores oportunidades.

Nas últimas duas semanas, analisamos cinco emissões de cotas de fundos imobiliários na série Renda Imobiliária da Empiricus. São quase R$ 3 bilhões na mesa, distribuídos entre os maiores players do mercado.

Inclusive, estamos como uma promoção de verdade para a assinatura de FIIs: 30 dias de acesso por apenas R$ 1,00. Além das análises das ofertas, você tem acesso às carteiras recomendadas, relatórios semanais, plantões de dúvidas e outros conteúdos exclusivos.

Você pode acessar a oferta por meio deste link. Aproveite, só dura até hoje (26)!

- Os 5 fundos imobiliários recomendados por Caio Araujo para comprar agora: confira GRATUITAMENTE a lista de FIIs que estão baratos e com potencial de distribuir dividendos ‘gordos’ nos próximos meses. Clique aqui para receber o relatório.

Abraço,

Caio