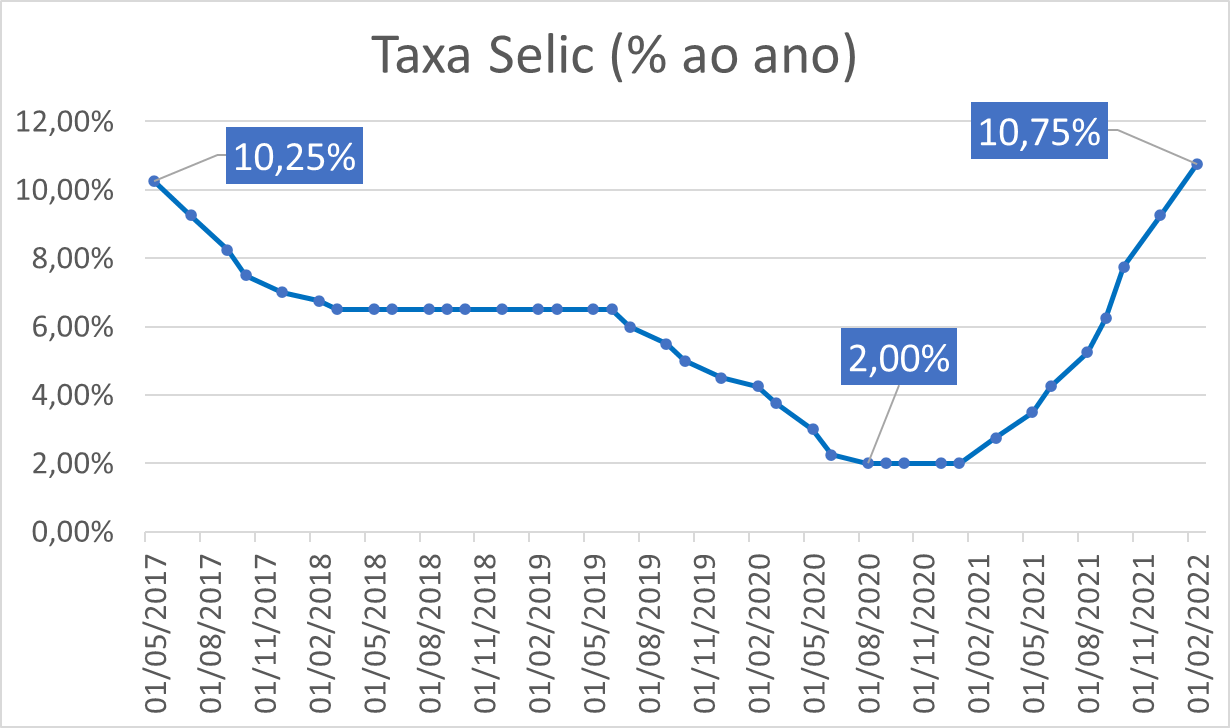

Numa decisão que era amplamente esperada pelo mercado, o Comitê de Política Monetária (Copom) do Banco Central (BC) elevou a Selic em 1,5 ponto percentual, ao patamar de 10,75% ao ano — com isso, a taxa básica de juros da economia brasileira superou a barreira dos 10% pela primeira vez desde 2017.

O colegiado, no entanto, deu a entender que, a partir de agora, a trajetória de alta será mais suave. No comunicado divulgado em conjunto com a decisão em si, o Copom afirma que a redução do ritmo de ajuste da taxa básica de juros é a postura 'mais adequada' no momento, considerando o atual estágio do ciclo de aperto na Selic.

Essa foi a oitava elevação consecutiva por parte do Copom — em janeiro do ano passado, a Selic estava em 2% ao ano, nas mínimas históricas. O movimento ocorre num contexto de disparada nos índices de inflação; o IPCA fechou 2021 em 10,06%, muito acima do teto da meta do BC, de 5,25%.

Em meio à alta nos preços, o BC tem adotado uma postura bastante agressiva na condução da política monetária e promovido elevações bruscas na Selic — somente de setembro para cá, a taxa básica de juros deu um salto de 4,5 pontos percentuais. Veja o gráfico abaixo:

Mas, ao menos por enquanto, o mercado financeiro continua receoso a respeito da trajetória dos preços, mesmo com a forte alta nos juros: o último relatório Focus, divulgado na segunda-feira (30), projeta um IPCA de 5,33% para 2022, também acima do teto para o ano, de 5%.

Esse salto na Selic para conter a inflação, no entanto, não é uma medida livre de efeitos colaterais. Com os juros nas alturas, a atividade econômica do país tende a desacelerar de maneira expressiva — o mesmo relatório Focus, por exemplo, prevê que o PIB brasileiro crescerá apenas 0,3% neste ano.

Selic: avanços menos intensos

O Copom promoveu uma mudança importante no tom de sua comunicação: se, nas últimas reuniões, ele deixava claro que era necessário subir os juros de maneira intensa, hoje ele deixou claro que o ciclo de altas na Selic está se aproximando do fim, com uma desaceleração no ritmo dos ajustes.

E não é que os dados de inflação e de atividade econômica já estejam mostrando uma dinâmica mais saudável: o próprio BC admite que os preços ao consumidor continuam "surpreendendo negativamente", tanto nos itens mais voláteis quanto nos componentes ligados à inflação subjacente.

O que acontece é que, passado um ano do início do ciclo de alta de juros, o BC entende que os efeitos cumulativos desse processo começarão a ser sentidos num horizonte curto de tempo — e, sendo assim, o ideal é 'dosar melhor' as novas elevações da Selic.

Em linhas gerais, a economia real não é imediatamente afetada pela alta ou pela queda da taxa básica de juros — leva um certo tempo para que a nova realidade seja completamente difundida por toda a cadeia. Sendo assim, boa parte do efeito das elevações da Selic promovidos durante o ano passado só serão sentidos de fato em 2022 e 2023.

O Comitê antevê como mais adequada, neste momento, a redução do ritmo de ajuste da taxa básica de juros. Essa sinalização reflete o estágio do ciclo de aperto, cujos efeitos cumulativos se manifestarão ao longo do horizonte relevante

Trecho do comunicado da decisão de juros do Copom, de 2 de fevereiro

Copom e os riscos no horizonte

Em termos de riscos, a autoridade monetária continua batendo na tecla das preocupações com a trajetória fiscal do país. Por mais que as contas públicas estejam apresentando um bom desempenho, o BC se diz preocupado com eventuais medidas que impactem o arcabouço de preços — um recado claro ao governo, especialmente num ano de eleições.

"O Comitê avalia que a incerteza em relação ao arcabouço fiscal segue mantendo elevado o risco de desancoragem das expectativas de inflação e, portanto, a assimetria altista no balanço de riscos", diz o comunicado, ao tratar especificamente dos riscos domésticos à dinâmica de preços.

Quanto ao exterior, a autoridade monetária diz que o ambiente é até menos favorável do que no ano passado: a iminência do início do ciclo de altas de juros nos EUA, somado às incertezas geradas pela variante ômicron da Covid-19, criam um ambiente considerado "desafiador" para as economias emergentes.

Até onde vai a Selic?

Camila Abdelmalack, economista-chefe da Veedha Investimentos, afirma que a decisão e as sinalizações emitidas pelo Copom ficaram em linha com o que era esperado pelo mercado financeiro. Para ela, o ciclo de altas na Selic deve ser encerrado em 11,50%, o que implicaria numa última elevação de 0,75 ponto na próxima reunião, em março.

"Mas, assim como eles colocaram no comunicado, a gente também fica à mercê dos desdobramentos em relação à política fiscal, porque isso pode pesar novamente — de repente, exigir uma extensão do ciclo de elevação da Selic", diz ela, ponderando que a questão ainda está em aberto.

Para Gustavo Bertotti, head de Renda Variável da Messem Investimentos, a postura do BC foi acertada: manter o ritmo de alta de 1,5 ponto percentual da Selic seria um exagero, considerando a perspectiva de desaceleração nas métricas de inflação ao longo do ano. "O BC destacou uma melhora no quadro fiscal, embora ainda exista um cenário de incerteza".