É provável que quando estas palavras forem lidas, o mercado já saiba do resultado da inflação oficial de julho, a ser divulgada nesta terça-feira (8), medida pelo Instituto Brasileiro de Geografia e Estatística (IBGE) por meio do Índice Nacional de Preços ao Consumidor Amplo (IPCA). Em sendo o caso, muito provavelmente já teremos verificado se de fato tivemos deflação no mês passado.

Enquanto escrevo, a mediana das estimativas aponta para uma queda de 0,66% na comparação mensal (a maior deflação do Plano Real), em contraposição à alta de 0,67% verificada em junho.

Assim, a taxa de inflação acumulada nos últimos 12 meses poderá recuar de 11,89% para 10,09%. Sim, ainda estamos em dois dígitos, mas a forte desaceleração deverá continuar a ser observada ao longo dos próximos meses.

O motivo da queda da inflação?

Bem, não é segredo para ninguém que o mundo vive um choque inflacionário não verificado há muito tempo, em especial nas economias desenvolvidas, como comentarei mais abaixo.

Acontece que tal movimento já dá sinais de arrefecimento ao redor de todo o globo, desaceleração que também é já vista no Brasil, como os dados de julho devem nos mostrar.

No Brasil, mais do que em outros países, a desinflação, ou até mesmo deflação, também é resultado de três outros esforços:

- i) Estamos já no final do ciclo de aperto monetário: o Banco Central decidiu em seu último Comitê de Política Monetária (Copom) elevar em mais 50 pontos-base a Selic para 13,75% ao ano, podendo encerrar o ciclo neste patamar ou em 14%, uma vez que deixou a porta aberta para mais um ajuste marginal de 25 pontos em setembro, a depender de como os dados se comportarem até lá (mais sinais como o do IPCA de hoje podem servir para que o ciclo de aperto seja encerrado em 13,75% mesmo);

- ii) Os efeitos das desonerações nos preços dos combustíveis e energia: na última rodada de tratativas legislativas do semestre passado, o governo emplacou uma série de pacotes que visavam a combater o processo inflacionário que vivíamos, tanto aliviando impostos, como concedendo auxílios a várias categorias profissionais que estavam passando por aperto; e

- iii) O recente corte da gasolina pela Petrobras: temos observado que a Petrobras vem reduzindo o preço dos combustíveis nas refinarias, em resposta às novas políticas administrativas, mais sensíveis às demandas do governo, e à queda recente do petróleo em nível internacional.

O que devemos observar hoje

Os movimentos já devem encontrar certa maturação no dado de hoje, o que explica o número já convergindo para uma normalização do processo inflacionário até 2024, como vimos no gráfico apresentado anteriormente.

Falo 2024 porque o mercado, assim como provavelmente o BC, já entende a batalha contra a inflação em 2023 como perdida, em especial por conta da volta dos impostos cortados ao longo de 2022.

Eventuais choques de preços internacionais, derivados de questões geopolíticas, também podem acontecer, o que pressionaria novamente o terceiro item, mas tudo o mais constante, devemos ter uma convergência da inflação para a meta do BC até 2024, como uma pequena nova aceleração em 2023 (veja o gráfico anterior).

Outra coisa importante para observarmos nesta terça-feira será justamente sobre o primeiro ponto, uma vez que teremos a apresentação da ata do último Copom, como mencionado acima.

O documento deve dar detalhes sobre a visão da autoridade monetária, confirmando o final de ciclo, se não agora em 13,75% ao ano, em setembro aos 14% — com a inflação já caminhando para a normalidade, não há necessidade de ir muito além disso.

Aliás, muitos players do mercado ponderam o fato de mais um erro do BC, desta vez para cima, em contraposição à manutenção em demasia do patamar de 2% anteriormente (outro equívoco).

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

A inflação nos Estados Unidos

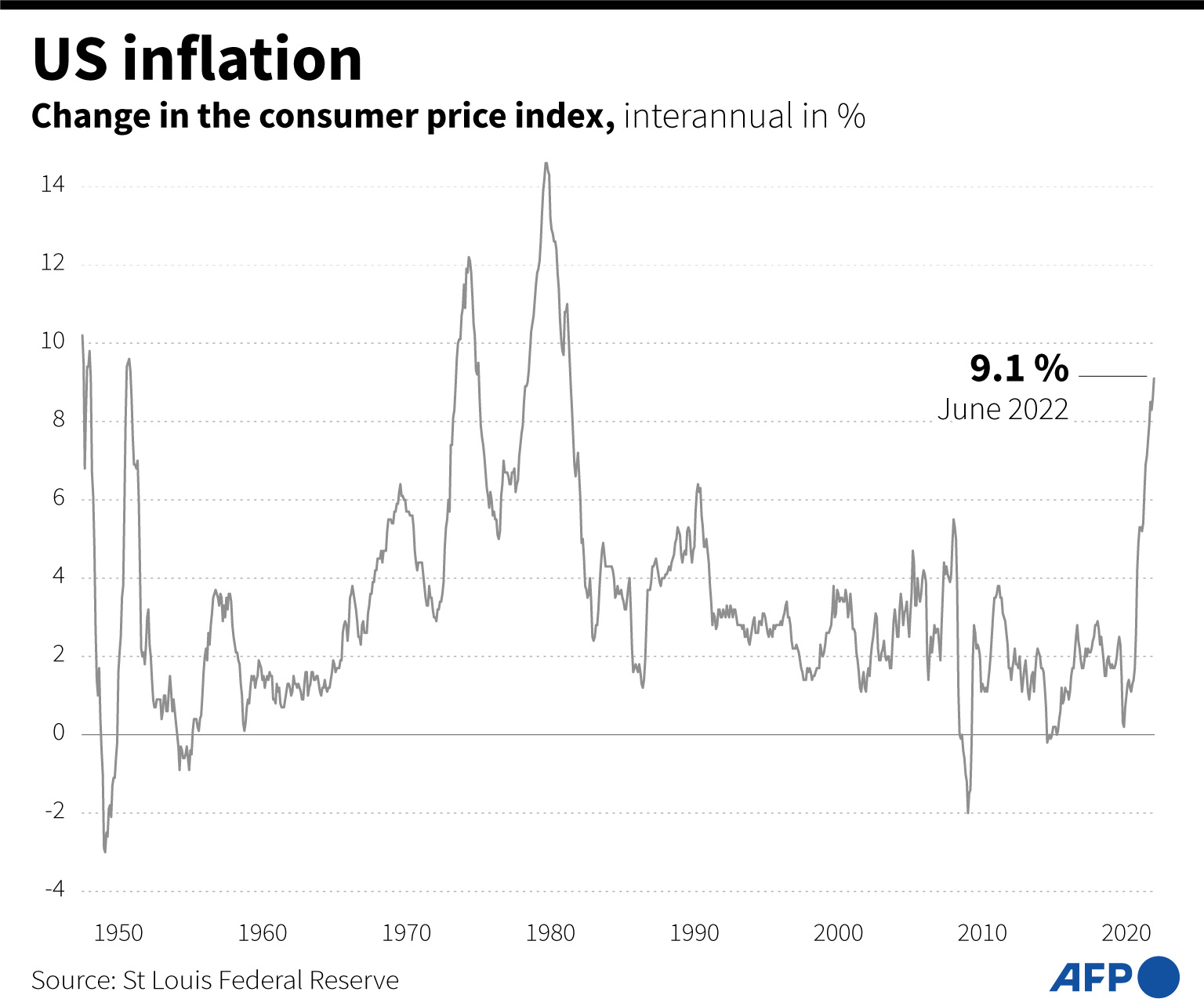

Ao mesmo tempo, o tema também reserva os dados de inflação americana, que já está em seu patamar mais acelerado em 40 anos, tendo registrado 9,1% nos últimos 12 meses em junho.

Assim como no Brasil, o ideal é que a inflação americana começasse a convergir para baixo, com as expectativas apontando para uma desaceleração aos 8,7% no acumulado de 12 meses finalizados em julho.

No entanto, como o dado já tem mostrado há algum tempo (em sete das últimas 11 apresentações do dado de inflação oficial americana, tivemos um número maior do que o esperado), podemos ter uma surpresa negativa.

Se o dado de inflação ao consumidor americano será divulgado na quarta-feira (10), também será importante acompanharmos os dados de inflação ao produtor dos EUA, a serem apresentados na quinta-feira (11), podendo mostrar uma continuidade da desaceleração verificada desde abril (no núcleo do índice).

Segundo as estimativas do mercado, o núcleo produtor, que exclui os itens mais voláteis, deverá cair de 8,2% na comparação anual para 7,6%. A normalização dos preços pelo lado da oferta, pois indica que nos próximos meses teremos menos pressões das empresas sobre os consumidores, uma vez que a necessidade de repasse de preço cai gradualmente.

Em poucas palavras, a semana será muito importante para balizarmos nossas expectativas de inflação não só do Brasil, mas dos EUA também.

Vivemos um período muito atípico de preços mais elevados por diferentes razões. O processo de normalização dos preços, rumo à estabilidade, será fundamental para que consigamos formar maior previsibilidade quanto ao futuro dos ativos de risco.