“O roxo é uma cor que não se vê, se sente”. Esta é uma das definições que se encontra na internet, que também trata o roxo como símbolo de criatividade e de mistério.

Parece que os investidores sentem a cor do Nubank cada vez mais presente no mercado de serviços financeiros no Brasil e na América Latina, e contam com a criatividade inspirada pelo roxo para que o banco consiga desvendar o mistério da lucratividade.

Em um único dia, a empresa anunciou dois grandes aportes de recursos, o maior deles de US$ 500 milhões, feitos pelo conglomerado Berkshire Hathaway, de Warren Buffet.

Além de Buffett, outra injeção de US$ 250 milhões foi liderada pela Sands Capital, com a participação de investidores como a Absoluto Partners e a Verde Asset Management, liderada por Luis Stuhlberger.

Confira o comentário de Richard Camargo, analista da Empiricus, sobre a movimentação:

Assim, somente na Série G de investimentos, o Nubank levantou um total de US$ 1,15 bilhão. Em janeiro, a empresa conseguiu levantar US$ 400 milhões com vários investidores. E desde sua fundação, foram US$ 2 bilhões em aportes.

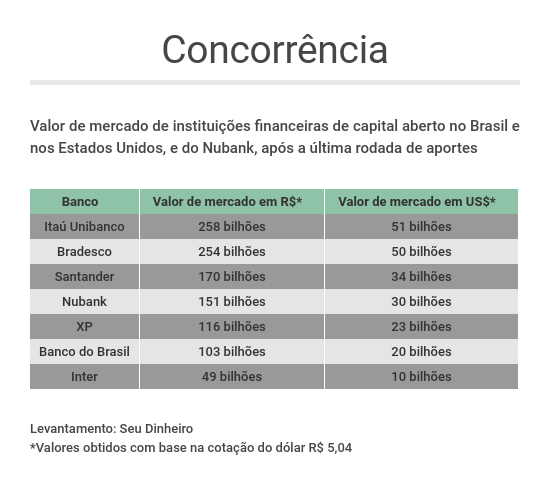

Fontes ressaltam que com estes novos US$ 750 milhões, o Nubank chega a um valor de mercado de US$ 30 bilhões, ou R$ 151 bilhões, com o dólar cotado a R$ 5,04.

Assim, o banco se aproxima ainda mais do Santander Brasil, que atualmente vale R$ 170 bilhões, ou algo em torno de US$ 34 bilhões. E “abre vantagem” sobre a XP, que vale US$ 23 bilhões.

Os valores refletem a expansão acelerada do Nubank desde que foi fundado, em 2013. São 40 milhões de clientes, com um ritmo de crescimento de 45 mil novos correntistas por dia em 2021.

No entanto, um desafio ainda se faz muito presente para o Nubank. Se tornar uma empresa lucrativa. Em 2020, a instituição teve prejuízo de R$ 230 milhões. É verdade também que o número melhorou em relação a 2019, quando as perdas foram de R$ 313 milhões.

Para Max Bohm, analista da Empiricus, o crescimento do Nubank realmente impressiona. Mas quando se trata de IPO, a lucratividade é o ponto principal a ser observado.

No começo de maio, quando surgiram com mais força as notícias sobre uma eventual abertura de capital do Nubank, Bohm questionou como o banco começaria a monetizar sua crescente base de clientes.

“Será que se o Nubank começar a cobrar taxas em sua conta e no cartão de crédito, se aumentar os preços dos seguros, se cobrar corretagem na Easynvest, vai conseguir manter este número de clientes e ter lucro com eles?” Bohm espera inclusive um novo prejuízo para 2021.

Outra fonte que acompanha de perto a história do Nubank, e que prefere não se identificar, diz que o banco digital não vai fazer um IPO por fazer.

“Eles não precisam ir a mercado para captar recursos, e ainda estão pensando na expansão. Estão entrando em países como México e Colômbia, por exemplo. Acho que o Nubank ainda está se preparando melhor para este passo, sem pressa”, afirma.

Para Caio Kanaan Eboli, sócio e diretor operacional da mesa proprietária Axia Investing, os recursos serão utilizados para "expansão internacional e atração de 'talentos globais'".

O fundador e CEO do Nubank, David Vélez, dá uma pista das pretensões da companhia. "Cerca de 50% da população da América Latina ainda não tem conta bancária. A penetração do cartão de crédito é de, em média, 21%, enquanto nos Estados Unidos este número bate 70%”.

Forte no Brasil

No Brasil, o banco já conseguiu se estabelecer na cabeça das pessoas. Segundo levantamento feito pela plataforma Quanto, em parceria com a gestora de investimentos Constellation, o Nubank é utilizado por 47% dos 2 mil entrevistados pela pesquisa, e é o banco principal de 22%.

Segundo a pesquisa, o Banco Inter é o segundo em termos de usuários, com 22%, mas é o principal banco de apenas 6% dos entrevistados.

E o Open Banking deve tornar a competição bancária mais acirrada e também mais clara, segundo explica Ricardo Taveira, CEO e fundador da Quanto.

Ele conta que 62% das pessoas ouvidas preferem os bancos digitais, mas mantêm suas contas nos tradicionais para não perder histórico financeiro.

“Metade dos entrevistados afirma nunca ter fechado uma conta bancária. Isso reforça a importância do Open Banking”, afirma. A ferramenta vai permitir que dados e históricos bancários sejam acessados por qualquer instituição financeira.