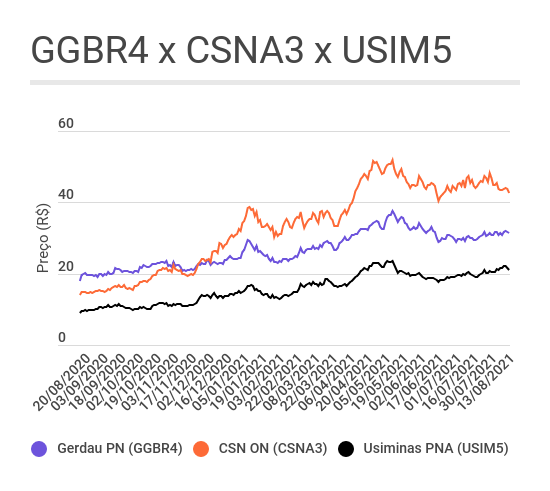

Quem comprou ações de siderúrgicas lá atrás, se deu bem: os papéis acumulam ganhos expressivos nos últimos 12 meses. CSN ON (CSNA3) triplicou de valor, enquanto Usiminas PNA (USIM5) tem ganho de 135%; Gerdau PN (GGBR4) sobe 70% — um desempenho não tão intenso, mas nada desprezível.

Só que, para o Itaú BBA, a festa está começando a acabar. Em relatório publicado há pouco, o banco manteve apenas a Gerdau com recomendação de compra — a empresa é apontada pela instituição como a melhor escolha no setor. Já CSN e Usiminas foram rebaixadas a market watch (semelhante a neutro).

Não, o Itaú BBA não aposta numa queda vertiginosa no preço do minério de ferro. Na verdade, o banco acredita que as cotações da commodity ainda têm espaço para continuar subindo no curto prazo. Mas, com a demanda por aço se normalizando a partir de 2022, o segmento tende a entrar numa espécie de acomodação.

Tanto é que os preços-alvos das três empresas para o ano que vem foi reduzido em relação às projeções para 2021. CSN, Usiminas e Gerdau ainda têm potencial para valorização, mas ele é cada vez mais enxuto — veja o quadro abaixo:

| Código | Recomendação | Preço-alvo 21 | Preço-alvo 22 | Cotação hoje | Potencial | |

| CSN | CSNA3 | De compra para neutro | 61,00 | 48,00 | 41,36 | +16,1% |

| Usiminas | USIM5 | De compra para neutro | 28,00 | 24,00 | 20,38 | +17,8% |

| Gerdau | GGBR4 | Mantido em compra | 45,00 | 40,00 | 30,17 | +32,6% |

CSN x Usiminas x Gerdau: cenário

Em relatório, os analistas Daniel Sasson, Ricardo Monegaglia e Edgard de Souza destacam que os resultados das siderúrgicas devem continuar bastante fortes no segundo semestre de 2021. Por um lado, as projeções do Itaú BBA para a cotação do minério de ferro subiram de US$ 155 a US$ 170 a tonelada ao fim do ano; por outro, os preços do aço no mercado local devem continuar avançando — um cenário amplamente favorável às empresas.

"Os preços domésticos do aço aumentaram entre 16% e 26% no segundo trimestre, e novas altas de 5% a 10% são esperados para o trimestre atual", escrevem os analistas. "Para o ano, calculamos que o preço médio do aço no Brasil será de 70% a 80% maior em relação a 2020".

Vale lembrar que, no ano passado, o reajuste das usinas siderúrgicas ao mercado local já foi da ordem de 90%.

Dito isso, o banco pondera que muito desse pano de fundo benéfico já está incorporado às ações das siderúrgicas; sendo assim, o eventual bom desempenho das empresas ao longo do segundo semestre de 2021 não causaria grandes impulsos aos papéis de CSN, Usiminas e Gerdau.

O que não está completamente precificado é o aumento nos desafios ao setor a partir de 2022: os dados mais recentes de produção de aço na China já mostram uma tendência de desaceleração — e, considerando os ganhos acumulados nas ações nos últimos meses, a relação entre risco e retorno pode não ser mais tão atrativa.

CSN (CSNA3): maior pressão nos custos

Para a CSN, o Itaú BBA pondera que o aumento nos preços domésticos do aço deve ser parcialmente ofuscado pela elevação nos custos de mineração. Assim, por mais que as perspectivas para a empresa em 2021 sejam bastante positivas, com o Ebitda da divisão de produtos siderúrgicos quadruplicando, o cenário requer alguma cautela.

Usiminas (USIM5): vulnerabilidade no fluxo de caixa

No caso da Usiminas, os maiores volumes produzidos de aço e preços mais elevados tendem a dar impulso ao Ebitda e à geração livre de caixa no curto prazo. No entanto, o banco acredita que a normalização no preço do minério de ferro no médio prazo tende a afetar os resultados da empresa já a partir de 2023.

Gerdau (GGBR4): mais exposta ao mercado global

Para a Gerdau, o Itaú BBA vê um Ebitda de R$ 20,2 bilhões em 2021, com margens de 39% no Brasil e 17% na América do Norte — níveis considerados 'muito fortes' pela casa. Em 2022, com a normalização da dinâmica global do minério de ferro, o banco prevê Ebitda de R$ 13,8 bilhões.

"Gostamos da maior exposição da Gerdau ao mercado externo em comparação com seus pares, que são muito dependentes do preço do minério de ferro", escrevem os analistas.

O Itaú BBA também fez as contas de valuation implícito para as três empresas em 2022, considerando o múltiplo EV/Ebitda (valor da firma dividido pelo lucro antes de juros, impostos, depreciação e amortização em 12 meses). Em geral, quanto menor o resultado, mais descontadas estão as ações. Veja abaixo o resultado:

- CSNA3: 3,6x

- USIM5: 6,1x

- GGBR4: 4,0x