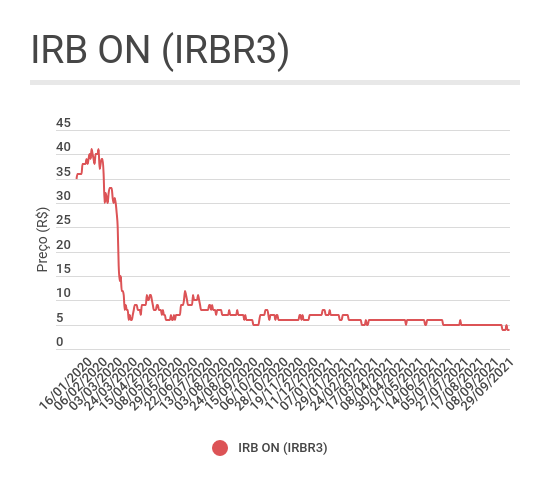

Cotadas a R$ 4,83 no fechamento da última quarta-feira (29), as ações ON do IRB (IRBR3) estão perto das mínimas históricas. Desde o começo de 2021, amargam uma queda de mais de 40% — e olha que, em 2020, elas já tinham despencado quase 80%. Toda essa baixa, naturalmente, atrai alguns investidores: por mais que a empresa tenha seus problemas, seus papéis estariam excessivamente descontados. O Credit Suisse, no entanto, não acredita nessa tese.

Em relatório, o banco suíço manteve a recomendação de venda para as ações do IRB e cortou o preço-alvo para R$ 5,00 — o que representa um potencial de alta de apenas 3,8% em relação aos níveis atuais de preço. Por mais que o Credit Suisse reconheça que a empresa está no caminho certo, ele também diz que as perspectivas no curto prazo seguem desafiadoras.

"Por um lado, o cenário de juros mais elevados deve gerar receitas financeiras significativamente melhores [para o IRB]", escreve o analista Marcelo Telles e sua equipe. "Por outro, os resultados de subscrição de seguros, apesar de estarem melhorando, ainda devem pesar sobre a rentabilidade em 2022".

O Credit Suisse projeta que o IRB terá um prejuízo líquido de R$ 45 milhões em 2021; no ano seguinte, no entanto, a estimativa é de lucro de R$ 350 milhões — o que ainda deixa o IRB com uma rentabilidade baixa, de 8,7%. Esse contexto, somado aos prêmios de risco mais elevados para as ações brasileiras, influenciou o corte no preço-alvo de IRBR3.

IRB (IRBR3): de olho na nova administração

A instituição ainda comenta a escolha de Raphael Carvalho para o cargo de CEO do IRB — e faz elogios ao novo presidente. Os analistas do banco suíço dizem que o executivo tem experiência no mercado financeiro e de seguros, representando uma "adição valiosa" à administração.

"O foco do mercado deve estar na potencial divulgação de um plano estratégico e estimativas financeiras atualizadas com a nova gestão", diz o relatório.