O varejo foi afetado de maneira desigual pela pandemia: enquanto o setor de e-commerce deu um salto desde o ano passado, as redes de lojas de departamento sofreram bastante. E não é para menos: mais expostas aos shoppings e às vendas físicas, as empresas de moda e vestuário tiveram uma queda brusca na receita — e na bolsa. Mas, para a XP, um nome emerge como boa oportunidade de compra no momento: a C&A (CEAB3).

O otimismo não se deve a algum plano de expansão, aquisição agressiva ou notícia inesperada envolvendo a companhia. Para a XP, a questão é mais simples: as ações da C&A desabaram 25% só em agosto, um desempenho muito abaixo de seus pares do setor, mas sem uma justificativa palpável. Assim, considerando que os fundamentos da empresa seguem os mesmos, o potencial de lucro salta aos olhos.

Indo aos números: os papéis ON da C&A (CEAB3) fecharam o último pregão a R$ 8,79, nas mínimas do ano, acumulando perdas de 31,8% desde o começo de 2021 — um desempenho que não reflete o cenário mais positivo para o setor e para a própria companhia, de acordo com a XP. Tanto é que a casa recomenda compra para as ações, com preço-alvo de R$ 14,00.

Ou seja: para a XP, as ações CEAB3 oferecem um potencial de valorização de 60% para quem entrar agora.

"A companhia é atualmente uma das varejistas mais baratas da nossa cobertura e entre seus pares", escrevem Danniela Eiger, Gustavo Senday e Thiago Suedt, analistas da XP. "Nós não vemos uma razão para isso do ponto de vista de fundamento da empresa, uma vez que a perspectiva da C&A tem inclusive melhorado".

E, de fato, o desempenho recente de CEAB3 está bastante abaixo de outras varejistas de moda e lojas de departamento da bolsa. Veja o quadro abaixo:

| Empresa | Código | Cotação (01/09) | Desempenho no ano |

| C&A | CEAB3 | 8,79 | -31,80% |

| Lojas Renner | LREN3 | 37,5 | -13,45% |

| Marisa | AMAR3 | 6,37 | -6,46% |

| Riachuelo | GUAR3 | 15,14 | 1,69% |

| Cia Hering | HGTX3 | 36,98 | 116,20% |

| Grupo Soma | SOMA3 | 17,46 | 30,40% |

| Arezzo | ARZZ3 | 88,44 | 30,18% |

C&A: motivos para estar otimista

Os analistas da XP elencam três razões que justificam a visão favorável para CEAB3 — além, é claro, do atual nível de preço:

- Melhorias na rede de logística que devem começar a dar resultado já neste ano;

- Reabertura da economia, o que, consequentemente, deve reaquecer as vendas; e

- Fim da parceria com o Bradesco, abrindo espaço para que a C&A desenvolva os canais próprios de oferta de crédito.

"Acreditamos que o desempenho recente da C&A pode ser atribuído principalmente à deterioração macroeconômica, que penalizou os nomes com menor liquidez de forma mais severa", escreve a XP, ressaltando que, nos atuais níveis de preço, o mercado está precificando uma margem Ebitda abaixo de 11% — patamares vistos em 2018 e 2019 e que, portanto, não incorporam as melhorias operacionais e logísticas colocadas em prática desde então.

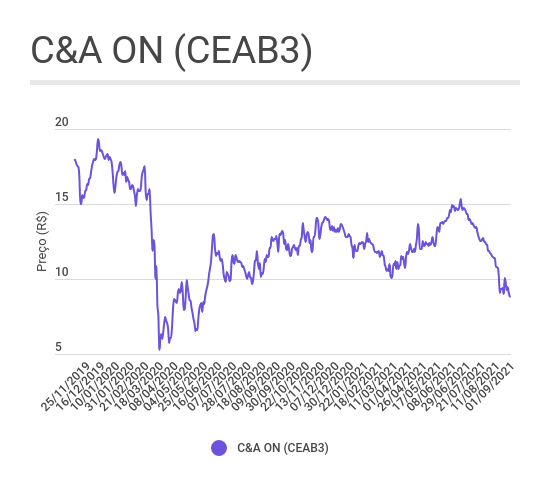

CEAB3: queda forte

Um detalhe que chama a atenção no comportamento de C&A ON (CEAB3) é o início da trajetória de queda: a correção teve início em junho, muito antes da onda de instabilidade que tomou conta da bolsa como um todo em agosto. Veja o gráfico abaixo:

Vale lembrar que, em meio à oferta de ações da Lojas Renner, parte do mercado especulou que um grande movimento de fusões e aquisições poderia ser desencadeado no setor — C&A e Marisa foram apontados como eventuais candidatos a serem comprados. Essa narrativa, no entanto, não se concretizou.