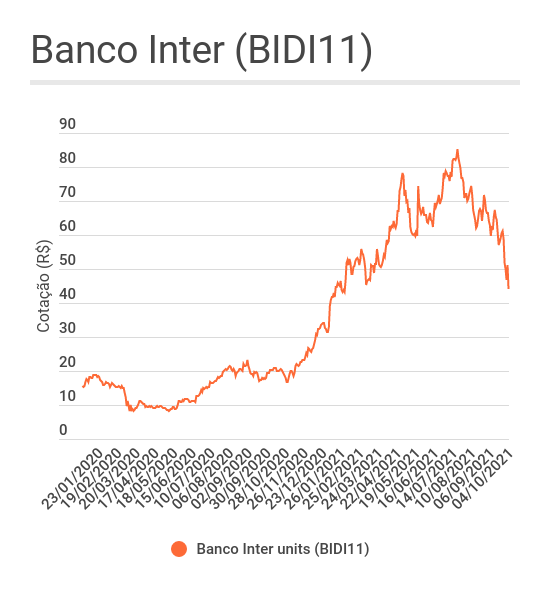

O Banco Inter tem passado por um inferno astral na bolsa: nos últimos seis pregões, suas units (BIDI11) acumularam queda de 28%. Quem vê esse desempenho pode ter o impulso de ficar longe dos ativos; o Itaú BBA e o Bank of America, no entanto, recomendam exatamente o oposto. Para as duas casas, toda essa baixa abriu uma oportunidade interessante de compra.

O movimento mais intenso de realização se deve aos rumores de que o Banco Inter estaria considerando elevar suas provisões para perdas com inadimplência dos clientes. O boato foi prontamente negado — a companhia, inclusive, antecipou a divulgação de sua prévia operacional do terceiro trimestre para afastar qualquer dúvida.

O documento, tornado público nesta segunda-feira (4), não trouxe qualquer provisão extra e mostrou uma expansão de 14% na carteira de clientes em relação aos níveis de julho, chegando a 14 milhões de usuários cadastrados. Ainda assim, BIDI11 desabou mais de 13% ontem — nesta terça (5), os papéis tiveram um respiro no início do pregão, operando em alta, mas acabaram fechando novamente em baixa, desta vez de 2,80%.

Seja lá qual for o motivo da desconfiança do mercado, Itaú BBA e Bank of America ressaltam que o desempenho operacional do Inter no trimestre foi sólido, reforçando a percepção de que estamos diante de uma história bem-sucedida no campo dos bancos digitais. E, sendo assim, os dois mantiveram a recomendação de compra para os papéis.

Mais que isso: a queda intensa representa uma chance única de montar uma posição interessante, considerando as perspectivas de valorização dos ativos do Inter na bolsa. Veja os preços-alvo das duas instituições para BIDI11:

| Instituição | Recomendação | Preço-alvo | Potencial de alta |

| Itaú BBA | Compra | 83,00 | 83,30% |

| Bank of America | Compra | 80,00 | 76,70% |

Banco Inter (BIDI11): uma boa oportunidade

Em relatório, a equipe de análise do Itaú BBA diz que os índices de cobertura do Banco Inter estão "sólidos", com um nível de provisões estável em 2,5% da carteira de crédito ampliada; a qualidade do crédito também mostrou um comportamento dentro do esperado no período.

"De maneira geral, os dados operacionais referentes ao terceiro trimestre indicaram que o Inter continua ganhando clientes de maneira saudável, e as métricas de engajamento reiteram nossa confiança na habilidade do banco de monetizar a base via serviços e crédito", diz o Itaú BBA.

O Bank of America segue linha semelhante, avaliando que as tendências operacionais do Inter permaneceram sólidas. Para os analistas Mario Pierry e Flavio Yoshida, a administração da companhia tem sido hábil: ao mesmo tempo em que entrega uma expansão na base de clientes e nos níveis de engajamento, também mantém a qualidade dos ativos sob controle.

"Vemos a recente fraqueza no preço das ações como um ponto de entrada atrativo", dizem os analistas do BofA. "A prévia operacional mostrou uma expansão firme na base de clientes e na originação de crédito, sem indícios de uma deterioração significativa na qualidade".

Apesar do mau desempenho recente, as units do Banco Inter (BIDI11) ainda acumulam alta de 38% desde o começo de 2021; no período de um ano, os ganhos chegam a 124%.