Criptomoedas não têm uma regulamentação específica no Brasil e por isso não são tratadas como aplicação financeira pela Receita Federal. No entanto, é obrigatório incluir este tipo de investimento na declaração de IR. A seguir, você vai ver como declarar bitcoin e outros criptoativos no imposto de renda 2020.

- O GUIA DEFINITIVO DO IR2020: Acesse aqui mais de 30 vídeos tutoriais para declarar o Imposto de Renda

- EBOOK GRATUITO: Como declarar seus investimentos no Imposto de Renda 2020. Baixe aqui.

Como declarar bitcoin e outras criptomoedas no imposto de renda 2020

Criptoativos são considerados bens pela Receita Federal. Sendo assim, precisam ser informados na ficha de Bens e Direitos. Por falta de um código específico, o mais indicado é escolher o código 99 - Outros bens e direitos.

No campo “Discriminação” especifique o tipo de moeda digital (Bitcoin, Ethereum, Dash etc.), a quantidade, além do nome e CNPJ da corretora de criptomoedas que fez a operação.

Caso as criptomoedas tenham sido compradas de outra pessoa física, é preciso informar o nome e o CPF do vendedor.

Nos campos “Situação em 31/12/2018” e “Situação em 31/12/2019”, você deve informar o saldo em cada data. Estes dados devem vir discriminados no informe de rendimentos enviado pela corretora.

Venda de criptoativos em 2019

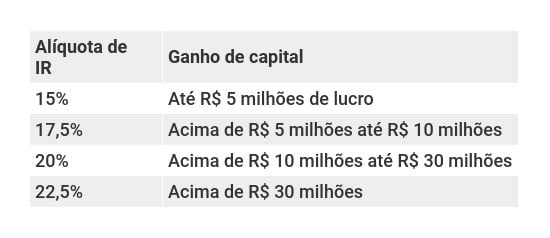

As vendas de criptomoedas estão sujeitas a tributação sobre o ganho de capital (lucro), assim como ocorre com a venda de qualquer outro bem. Vendas de valores inferiores a R$ 35 mil em um único mês são isentas de IR. Mas acima desse valor, é preciso pagar imposto.

Para apurar o ganho de capital e o IR devido, você precisa ter utilizado o programa Ganhos de Capital (GCAP2019), código 4600. O imposto deve ser recolhido até o último dia útil do mês seguinte ao da venda. As alíquotas variam de acordo com o montante vendido, conforme a tabela abaixo:

Na hora de preencher a declaração de imposto de renda 2020, basta importar estas informações para o Programa Gerador da Declaração.

Quem deixou para apurar o ganho de capital somente na hora da declaração anual, vai pagar o imposto acrescido de uma multa de 0,33% ao dia, limitada a 20% do IR devido, além de juros de mora correspondentes à Selic do período de atraso, mais 1% referente ao mês de pagamento do IR.

Você pode emitir o DARF com os acréscimos legais por meio do programa Sicalc, da Receita Federal.

Os rendimentos obtidos com a venda de criptomoedas devem ser declarados na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, no código 12 - outros. Nesta área, deve ser incluído o ganho obtido e também o CNPJ da corretora.

Vendas abaixo de R$ 35 mil

Ganhos com vendas mensais inferiores a R$ 35 mil são isentos, mas também devem ser declarados.

Neste caso, o ganho obtido com a operação deve ser indicado na ficha Rendimentos Isentos e Não Tributáveis, no código 05 - Ganho de capital na alienação de bem, direito ou conjunto de bens ou direitos da mesma natureza, alienados em um mesmo mês, de valor total de alienação de até R$ 20 mil, para ações alienadas no mercado de balcão, e R$ 35 mil nos demais casos.

No caso de venda, não deixe de de atualizar a ficha de Bens e Direitos. Caso tenha vendido apenas parte das suas criptomoedas no ano passado, informe o saldo remanescente em "Situação em 31/12/2019". Caso tenha vendido todas elas, esse campo deverá ser zerado. Lembre-se de que a venda deve ser informada no campo "Discriminação".

No entanto, se você já tinha criptomoedas em 2018 e não comprou mais nem vendeu ao longo de 2019, você deverá repetir o valor de 2018 no campo de 2019, independentemente de os ativos terem se valorizado ou não. Não os atualize por valor de mercado, declare-os sempre pelo custo de aquisição.