Que o setor aéreo passa por maus momentos, todos já sabem: o surto de coronavírus provocou uma queda abrupta na demanda por passagens, um cenário catastrófico para o segmento. E como se todo esse caos não fosse suficiente, a Azul tem agora mais um foco de instabilidade a ser enfrentado: uma movimentação relevante em sua base acionária.

O empresário David Neeleman, fundador e atual presidente do conselho de administração da companhia, se desfez de uma fatia importante de sua participação na empresa — mais precisamente, 9,3 milhões de ações preferenciais, vendidas ao longo de março. Ele ainda possui 2,1 milhões de papéis desse tipo.

A notícia pegou o mercado de surpresa e forçou a Azul a emitir um pronunciamento oficial nesta terça-feira (14), buscando acalmar os ânimos de quem concluiu que Neeleman estaria pessimista em relação ao futuro da empresa.

De acordo com a aérea, tudo ocorreu por causa de uma operação financeira conduzida pelo próprio empresário: ele fez um empréstimo pessoal no valor de US$ 30 milhões, usando como garantia parte de suas ações da Azul. Só que, em meio à crise do coronavírus, foi feita uma chamada de margem.

Ainda segundo a Azul, Neeleman não tinha a intenção de vender suas ações na empresa, mas também não possuía outros investimentos com liquidez necessária para cobrir a chamada. Desta maneira, os bancos executaram a garantia, tomando para si os papéis da companhia aérea.

Ou seja: Neeleman não vendeu de maneira ativa as ações da Azul. A reportagem do Seu Dinheiro entrou em contato com a empresa, questionando a respeito de outros possíveis empréstimos feitos pelo empresário usando as ações da companhia como garantia. A aérea, no entanto, disse que não iria comentar.

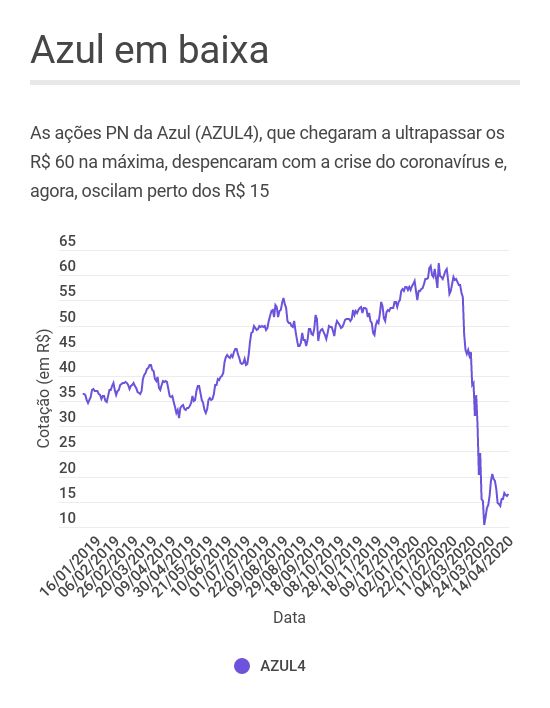

A explicação oficial parece ter convencido o mercado: as ações PN da Azul (AZUL4) fecharam em alta de 1,24%, a R$ 16,35, ficando em linha com o desempenho do Ibovespa: o índice subiu 1,37% hoje, aos 79.918,36 pontos.

Dito tudo isso: qual a consequência desse imbróglio para a base acionária da Azul? Como fica o controle e o poder de voto na empresa?

Uma estrutura peculiar

O setor aéreo possui diversas peculiaridades em termos de composição acionária. A legislação brasileira impede que as empresas do segmento sejam controladas por grupos estrangeiros, o que motivou a criação de uma série de estruturas pouco usuais

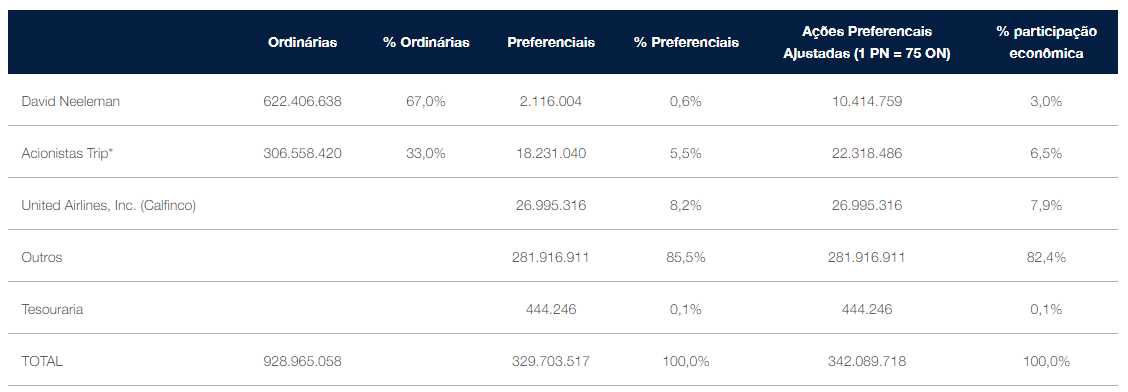

A Azul, por exemplo, possui ações ordinárias e preferenciais, sendo que apenas os detentores das ONs têm direito a voto — e tais papéis não são negociados em bolsa. Para compensar, as PNs possuem um peso 75 vezes maior na composição econômica e tem direito a receber 75 vezes o valor dos dividendos distribuídos aos detentores das ONs.

Traduzindo: um investidor comum não pode comprar ações ONs e, consequentemente, não tem direito a voto — o que blinda o controle administrativo das empresas, de acordo com a legislação. Para compensar, as PNs possuem um peso econômico maior, servindo como porta de entrada para grupos estrangeiros.

Sim, eu sei: é um pouco confuso. O quadro abaixo, fornecido pela própria Azul, ajuda a entender melhor:

Veja que Neeleman vendeu apenas as ações preferenciais. Assim, sua participação econômica foi diluída, mas não seu controle administrativo — sua posição em papéis ordinários continua a mesma e ele segue detendo 67% desse tipo de ativo.

A Gol, principal rival da Azul no mercado brasileiro, possui estrutura semelhante — a única diferença é que, no caso da Gol, a relação entre ONs e PNs é de uma para 35.

No caso da Gol, a maior parte das ações ON — e, consequentemente, do controle administrativo — é detida pelo fundo Volluto, o veículo de investimentos da família Constantino, uma das fundadoras da empresa.

Aéreas sob pressão

Desde março, quando a crise do coronavírus começou a afetar o setor aéreo em proporções globais, as ações PN da Azul (AZUL4) tiveram um dos piores desempenhos do Ibovespa: no ano, os papéis da empresa amargam baixa de mais de 70% — Gol PN (GOLL4) cai cerca de 68% em 2020.

Além da questão da demanda em baixa, as empresas brasileiras ainda contam com um fator extra de estresse: a disparada do dólar, já que uma fatia relevante da linha de custos das aéreas é denominada na moeda americana.