O Itaú vai lançar, na segunda-feira (07), uma nova modalidade da sua família Carteira Itaú voltada para previdência privada e 100% alocada em ativos no exterior.

O "Carteira Itaú de Previdência Internacional" será acessível a clientes de todos os segmentos do banco, mesmo aos de varejo, aceitando investidores de qualquer porte. A aplicação inicial é de apenas um real.

"Desenvolvemos esse produto porque sentimos necessidade de oferecer um ativo de previdência descorrelacionado do mercado brasileiro", explica Claudio Sanches, diretor de produtos de investimento e previdência do Itaú Unibanco.

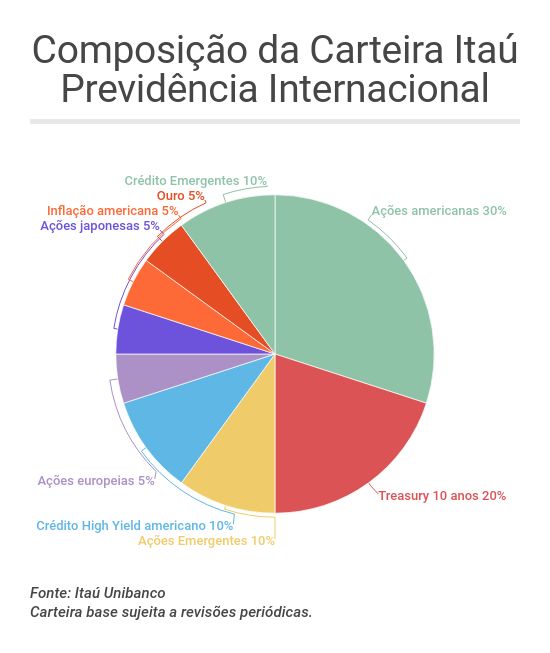

Fundos abertos para o público geral não podem, por regulação, investir mais de 20% de seu patrimônio lá fora. "Mas nós conseguimos montar uma estrutura com exposição 100% internacional que dá acesso a qualquer cliente. O produto investe em ações americanas, europeias, japonesas, de países emergentes, crédito americano e europeu, inflação americana, títulos do Tesouro americano... É um produto bem diversificado", diz Sanches.

Os produtos da família Carteira Itaú são fundos que investem nas carteiras recomendadas do banco e que surgiram para facilitar a montagem das posições recomendadas pelos especialistas do Itaú pelos clientes. Em vez de comprar cada ativo separadamente, o cliente apenas opta por investir na carteira completa.

O "Carteira Itaú de Previdência Internacional" terá taxa de administração de 1,10% ao ano, podendo chegar a uma taxa máxima de 1,25% ao ano. Não há cobrança de taxa de carregamento nem performance.

O plano está disponível nas modalidades PGBL e VGBL, com tabela progressiva e regressiva, beneficiando-se de todos os incentivos tributários normais de uma previdência privada.

Por exemplo, um investidor que entregue a declaração completa do imposto de renda poderá contribuir com até 12% da sua renda bruta tributável anual para a modalidade PGBL do plano e abater o montante na sua declaração do ano seguinte.

Sanches alerta, porém, que se trata de um produto de risco elevado, que deverá compor a parcela de investimento no exterior dos clientes que aceitam esse nível de risco na sua carteira, o que costuma variar de 20% a 25% da carteira total dos clientes de perfis moderado, arrojado ou agressivo.

Até porque não há hedge cambial, isto é, proteção contra a variação do câmbio. Assim o investimento fica exposto tanto a variação dos preços dos ativos em si quanto a variação das moedas nas quais eles são negociados.

Dentro da parcela de previdência da carteira, o banco recomenda o "Carteira Itaú de Previdência Internacional" apenas para os clientes moderados (5% da carteira de previdência), arrojados (10% da carteira de previdência) e agressivos (20% da carteira de previdência). O restante da carteira previdenciária, explica Sanches, deve ser alocado em um produto de previdência mais conservador. Ou seja, a ideia não é alocar toda a previdência do investidor em ativos no exterior.

O "Carteira Itaú de Previdência Internacional" é o quinto produto da família "Carteira Itaú", que começou com a "Carteira Itaú de Investimentos", e foi seguida pela "Carteira Itaú Internacional", "Carteira Itaú de Previdência" e "Carteira Itaú Agressivo".

"Esse produto se destina a democratizar o investimento no exterior até para o cliente que tem menos recursos", diz Claudio Sanches. De fato, o Itaú vem investindo na democratização dos investimentos mais sofisticados para fazer frente às plataformas de investimento.

Recentemente, o banco ampliou para todos os seus clientes, mesmo os de varejo, a consultoria de investimentos dispensada aos clientes de mais alta renda.