Olá, seja bem-vindo ao nosso papo de domingo sobre aposentadoria FIRE® (Financial Independence, Retire Early).

Na semana passada, fiz uma análise sobre o investimento em ouro e imóveis e como você pode utilizar essas duas ferramentas em sua carteira pessoal, mesmo investindo pouco.

Hoje, vamos a uma coluna diferente. Um bicho híbrido. Parte texto, parte vídeo. Ambos com foco maior em educação financeira. Espero que você goste.

Você consegue investir R$ 150 por mês?

A pergunta não costuma chegar exatamente assim, mas um pouco mais genérica... recebo muitas dúvidas sobre o quanto poupar e investir todos os meses.

As pessoas sabem que precisam poupar. Sabem que quanto mais, melhor. Mas a insegurança que permeia essa pergunta é diferente. É um negócio meio existencial…

- Se eu poupar só R$ 150 por mês, vai adiantar alguma coisa?

Para muitos investidores iniciantes, poupar pouco é o mesmo que gastar menos; dada a falta de um objetivo claro para essa poupança, a coisa toda fica muito abstrata, quase inútil.

Vamos colocar um pouco mais de sentido nisso tudo…

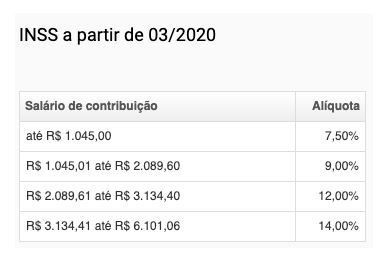

Poucas pessoas param todos os meses para conferirem seus holerites. Se o fizessem, veriam o quanto contribuem para a previdência social, que nada mais é do que uma poupança de longuíssimo prazo.

Todo mês você poupa alguma coisa, mesmo que não queira.

- Se ganha R$ 1.500, poupa R$ 135.

- Se ganha R$ 3.000, poupa R$ 270. E assim por diante.

Essa é uma poupança obrigatória, sendo a contrapartida à aposentadoria lá na frente.

O problema é que a maioria das pessoas não tem ideia sobre como vai funcionar essa aposentadoria. Não sabem o quanto receberão, nem os riscos que serão enfrentados pelo caminho.

E, sobre isso, o Rodolfo Amstalden vai bater um papo contigo nesta tese de investimentos.

Sobre os riscos da aposentadoria compulsória (tendências e dados que temos observado em outros países) e como construir o seu próprio plano de aposentadoria, investindo o mesmo que você já o faz com o INSS.

É só dar o play no vídeo abaixo: