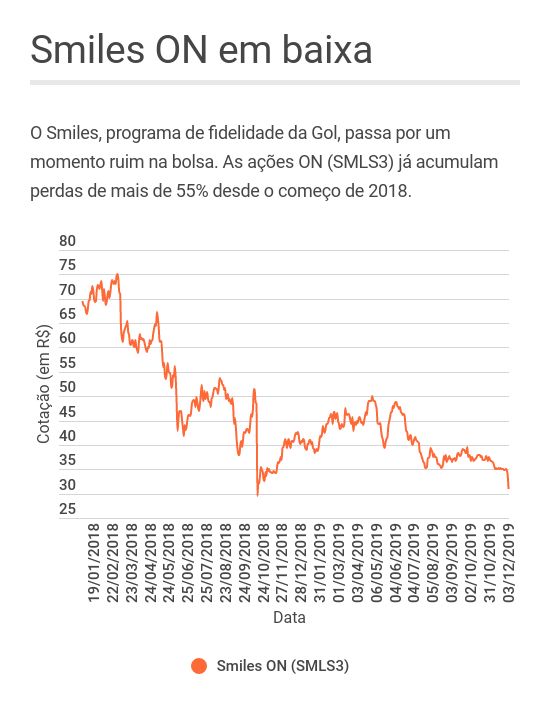

Num passado não muito distante, o setor de empresas de fidelidade parecia destinado a uma expansão rápida — e o Smiles, programa associado à aérea Gol, despontava como o player a ser batido nesse segmento. A prova desse otimismo podia ser vista na bolsa de valores: as ações ON da companhia (SMLS3) chegaram às máximas históricas em outubro de 2017, sendo negociadas acima do nível de R$ 80,00.

Passados pouco mais de dois anos, esse futuro promissor do Smiles parece cada vez mais distante. O receio toma conta dos investidores e as cotações dos papéis da empresa não param de cair — um fenômeno que ganhou ainda mais força nesta terça-feira (3), com a divulgação de projeções muito pouco animadoras pela própria companhia.

Em comunicado ao mercado, o Smiles admitiu que prevê uma desaceleração no faturamento bruto e uma queda nas margens de resgates de milhas — dois fatores fundamentas para a saúde de uma companhia do setor de fidelidade. O mercado, obviamente, não reagiu bem aos números.

As ações ON do Smiles despencaram 8,85%, a R$ 30,91, o pior desempenho entre todos os ativos do Ibovespa. É a menor cotação para os papéis desde 15 de outubro de 2018, uma data marcante na história da companhia — falaremos disso em breve.

Desde o início de 2019, as ações do Smiles acumulam perda de 24,24%, a terceira maior baixa da carteira do Ibovespa — apenas Braskem PNA (BRKM5) e CVC ON (CVCB3) têm desempenhos piores, com quedas de 37,72% e 33,84%, respectivamente.

O que aconteceu para que o sonho do Smiles virasse um pesadelo?

Futuro sombrio

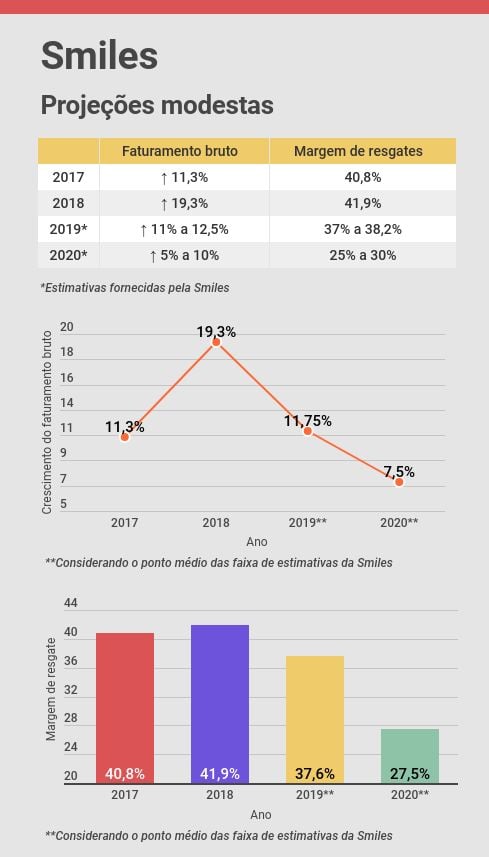

Indo direto ao fator mais recente de pessimismo: o Smiles prevê um crescimento de 11% a 12,5% no faturamento com a venda de milhas e outros serviços em 2019 — nos primeiros nove meses do ano, a expansão foi de 17,9% na base anual. Para 2020, contudo, as projeções são bem mais modestas: um aumento de 5% a 10% em relação às estimativas para esse ano.

Os números indicam uma tendência clara de desaceleração no Smiles. Em 2017, o faturamento bruto total cresceu 11,3% na base anual e, em 2018, a expansão chegou a 19,3% em um ano.

A empresa diz que as projeções levam em conta o ambiente competitivo no setor de fidelidade, tanto em relação aos programas de outras companhias aéreas quanto às empresas formadas pelos bancos de varejo no Brasil. Além disso, o Smiles cita as estimativas de crescimento de capacidade dos fornecedores de passagens aéreas — no caso, a Gol.

As projeções para a margem de resgates são ainda mais desanimadoras. Para 2019, o Smiles prevê que o indicador ficará entre 37% e 38,2%; para 2020, a linha deve cair para um nível entre 25% e 30%.

Novamente, também há uma tendência de piora ao longo dos anos: em 2017, a margem de resgates era de 40,8% e, em 2018, de 41,6%.

O Smiles justifica as estimativas mais pessimistas pelo mix de passagens oferecido pela Gol, pelos preços mais altos dos bilhetes aéreos no mercado brasileiro e pelos custos mais altos associados à compra de passagens de companhias internacionais, entre outros fatores.

Relações turbulentas

Por mais que o Smiles tenha apresentado alguma desaceleração em 2018, o fator determinante para a perda de confiança do mercado ocorreu em 15 de outubro do ano passado. Nessa data, a Gol anunciou um plano de reorganização societária que, entre outros pontos, previa a incorporação da empresa através de uma operação que envolvia troca de ações.

O anúncio caiu como uma bomba: apenas naquele pregão, as ações da companhia de fidelidade despencaram impressionantes 38,83%. Além da polêmica reorganização societária, a Gol também comunicou que não renovaria a parceria com o Smiles além do prazo atual de validade, de 2032.

Desde então, os planos da Gol sofreram com inúmeros questionamentos — desde objeções da B3 até manifestações contrárias de entidades de investidores. Até que, em junho deste ano, ambas as empresas desistiram da operação, o que jogou mais uma camada de dúvida no colo do Smiles.

Afinal, sem ser incorporada pela Gol e sem a perspectiva de renovação com sua principal parceira aérea, qual seria o apelo do Smiles?

Pois as desconfianças do mercado foram ratificadas pelas projeções fracas para o ano de 2020 — e pelas próprias justificativas do Smiles, citando fatores ligados à Gol em mais de uma vez, dando a entender que a relação entre as parceiras está bastante abalada.

Ceticismo

Em relatório, o analista Vitor Mizusaki, do Bradesco BBI, mostrou-se decepcionado com as projeções do Smiles para o futuro. As estimativas de crescimento no faturamento para 2019, de 11% a 12,5%, são inferiores às previsões do banco, de alta de 13%.

Quanto à margem de resgates, o Bradesco BBI trabalhava com um cenário de 40% para 2019 e 2020 — muito acima das projeções do Smiles, de 37% a 38% neste ano e de 25% a 30% no ano que vem.

Como resultado da decepção, o analista cortou o preço-alvo para as ações do Smiles ao fim de 2020, de R$ 44,00 para R$ 35,00 — o que ainda implica num potencial de alta de 12% em relação à cotação atual. O Bradesco BBI manteve a recomendação "neutra" para os papéis.

"O pesadelo está se tornando realidade", conclui Mizusaki.