O velho ditado “para um sorrir, o outro precisa chorar” nunca fez tanto sentido para os investidores: com o início do ciclo de cortes de juros nos Estados Unidos, o dinheiro começa a deixar o principal porto financeiro global em direção a outras praias. E o Brasil aparece como um dos destaques entre o emergentes.

Além da perda de carrego do dólar por conta do início do ciclo de corte de juros pelo Federal Reserve (Fed) os Estados Unidos vivem um momento turbulento, com a paralisação (shutdown) da máquina pública em meio à desaceleração do mercado de trabalho.

Já no Brasil, embora o Ibovespa tenha apresentado valorização, o mercado acionário continua barato — inclusive em relação a seus pares latino-americanos —, segundo a avaliação da analista da Empiricus Research Larissa Quaresma.

- SAIBA MAIS: Descubra o que os especialistas do BTG estão indicando agora: O Seu Dinheiro reuniu os principais relatórios em uma curadoria gratuita para você

Além disso, embora a perspectiva da queda de juros por aqui tenha sido empurrada para 2026, a flexibilização monetária já entrou no radar, o que aumenta a atratividade dos ativos brasileiros.

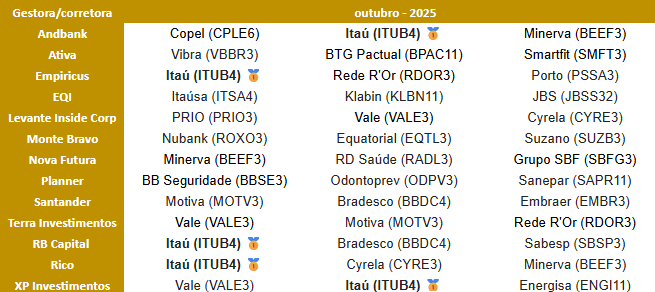

E é justamente o cenário dos juros brasileiros e as turbulências nos mercados que fazem um antigo campeão voltar ao topo do ranking das ações mais recomendadas do mês: o Itaú Unibanco (ITUB4) recebeu cinco indicações entre os 13 bancos e corretoras consultados pelo Seu Dinheiro.

Porém, as ações do banco não foram as únicas a chamarem atenção. Embora lide com a tarifa de 50% dos Estados Unidos, a Minerva (BEEF3) conquistou o segundo lugar, ao lado de um tradicional peso-pesado da bolsa: a Vale (VALE3).

Confira o ranking completo:

*Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são as apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

Itaú (ITUB4) de volta ao topo

Com mais de R$ 1 trilhão em volume de empréstimos, o Itaú Unibanco figura como o maior banco privado da América Latina. A posição dentro do segmento bancário, em conjunto com o seu modelo de negócios, faz o banco ser um ativo mais resiliente em diversos cenários, segundo Bruna Sene, analista de renda variável da Rico, que indicou ITUB4 para outubro.

Sene também destaca que o Itaú vem apresentando resultados consistentes, boa rentabilidade e diversificação de receitas. Na avaliação da analista, as ações da instituição financeira seguem “em ampla tendência de alta, sem sinal de reversão”, além de indicarem uma “possível continuidade desse movimento”.

Para a analista da Empiricus Research Larissa Quaresma, é justamente a capacidade de resiliência do banco que chama a atenção. Na visão da especialista, a gestão atual provou ter a capacidade de navegar bem os ciclos de crédito desde que tomou posse, em 2021.

- CONFIRA: Grandes especialistas revelam onde estão as melhores oportunidades do momento no podcast Touros e Ursos, do Seu Dinheiro; veja agora

Quaresma destaca que, naquele ano, o país viveu um forte aumento de juros, o que afeta o principal mercado do banco: os empréstimos. E o cenário atual não é diferente.

Diante do nível elevado da taxa Selic, que se encontra a 15% ao ano, a analista avalia que a boa execução da companhia ganha ainda mais relevância e deve seguir apresentando bons resultados.

Além disso, Quaresma destaca que a transformação digital gerou elevados investimentos nos últimos anos. Mas, agora, a companhia começa a colher os frutos, o que deve ser uma alavanca adicional para a manutenção do ROE (Retorno sobre o Patrimônio Líquido) em patamar elevado.

Já para Gustavo Cruz, estrategista-chefe da RB Investimentos, o Itaú chama atenção por ser uma blue chip — ou seja, uma das maiores ações da bolsa de valores, seja em capitalização de mercado ou de reputação perante os investidores — que não está muito sujeita ao mercado de commodities, que vem apresentando queda nos preços.

“Vai ter uma maior busca por ativos brasileiros e, naturalmente, um dos primeiros pontos de pouso são as grandes empresas. A perspectiva para bancos ainda é positiva”, afirmou ao Seu Dinheiro.

Além disso, Cruz ainda avalia que, como a perspectiva de corte de juros pelo Banco Central (BC) foi empurrada para janeiro ou março do ano que vem, “esse cenário é mais favorável para os bancos na disputa de mercado com as plataformas de investimento, como as fintechs”.

Já para Fernando Bresciani, analista de investimentos do Andbank, que está entre os bancos que indicaram os papéis, os números apresentados pelo Itaú no segundo trimestre de 2025 reforçam a tese positiva do banco. “O banco manteve resultados consistentes, reforçou perspectivas positivas e segue com valuation atrativo”, avalia.

O Andbank projeta que o Itaú pode oferecer um dividend yield (taxa de retorno de dividendos) entre 10% e 11% em 2025.

- SAIBA MAIS: Fique por dentro das principais notícias do mercado. Cadastre-se no clube de investidores do Seu Dinheiro e fique atualizado sobre economia diariamente

Minerva (BEEF3) na contramão do tarifaço e a disciplina da Vale (VALE3)

Quando Donald Trump anunciou tarifas adicionais de 40% aos produtos brasileiros, o comunicado veio com uma longa lista de exceções, que trouxe alívio para diversos setores da economia.

Porém, a carne não estava entre os que se livraram do tarifaço, fazendo empresas como a Minerva (BEEF3) encararem uma taxa total de 50%. Ainda assim, na visão de Bresciani, analista do Andbank que indicou o papel para outubro, a demanda internacional segue forte. Além disso, ele avalia que as ações do frigorífico seguem descontadas na bolsa.

Bresciani ainda destaca o forte resultado da Minerva no segundo trimestre de 2025, quando apresentou receita líquida de R$ 13,9 bilhões e Ebitda (lucro antes dos juros, depreciação e amortização) de R$ 1,3 bilhão, ambos acima das estimativas.

Já a Rico vê a proximidade de um ciclo de queda dos juros no Brasil como uma janela de oportunidade para a Minerva. Bruna Sene, analista da casa, avalia que a queda das taxas costuma favorecer empresas com perfil mais alavancado e potencial de crescimento, o que é o caso do frigorífico.

Embora a Minerva tenha conquistado o coração dos analistas, ficando em segundo lugar nas indicações, o frigorífico teve que dividir esse lugar no pódio com a Vale (VALE3).

Os papéis da mineradora vêm chamando a atenção do mercado devido à disciplina operacional e aos investimentos em eficiência. Segundo a Levante Inside Corp, os dois pilares reforçam a resiliência da companhia.

Além disso, a empresa destaca que a Vale mantém posição de liderança global em minério de ferro, com operações integradas e robusta geração de caixa.

Já Raphael Figueredo, estrategista de ações da XP, indica que há expectativas de que o mercado de minério de ferro fique equilibrado, o que ajuda a manter o preço em um nível alto no curto prazo, favorecendo a Vale.

Além disso, a mineradora vem melhorando o desempenho operacional em Metais Básicos, o que também é um destaque positivo.