Conforme amplamente estabelecido, o investimento em real estate pode ser feito de diferentes formas no mercado de capitais. No caso dos shopping centers, um dos segmentos mais tradicionais da indústria, as alternativas listadas em Bolsa se destacam pela ampla variedade de empresas e fundos imobiliários disponíveis.

Há um tempo tenho destacado em alguns conteúdos o comparativo entre as ações de operadoras de shoppings e os FIIs do setor. As ações de Iguatemi (IGTI11), inclusive, foram destacadas nesta mesma coluna em meados de 2022 — desde então, o papel valorizou quase 50%.

No início deste ano, em especial, as ações negociavam em níveis bastante depreciados, inclusive em relação aos fundos.

- VEJA TAMBÉM: LULA e TRUMP: A “química excelente” que pode mudar a relação BRASIL-EUA; assista o novo episódio do Touros e Ursos no Youtube

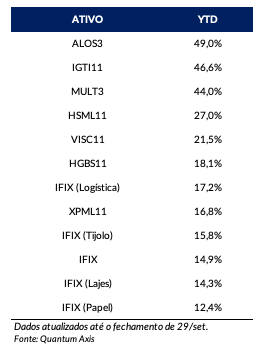

Após um primeiro semestre excepcional para os players, impulsionado por um ambiente econômico mais favorável à Bolsa e por um desempenho de vendas acima da média, as ações acumularam alta de cerca de 45% em nove meses — mais do que o dobro da valorização observada nos FIIs de shoppings. Como consequência, o ratio entre as duas classes sofreu uma mudança significativa no período.

Agora, passados esses nove meses, chegou a hora de inverter a mão?

Na minha visão, não há sinais claros de uma migração de fluxo entre esses ativos, considerando as diferenças de liquidez e governança das empresas, além da qualidade superior do portfólio de Iguatemi e Multiplan (MULT3).

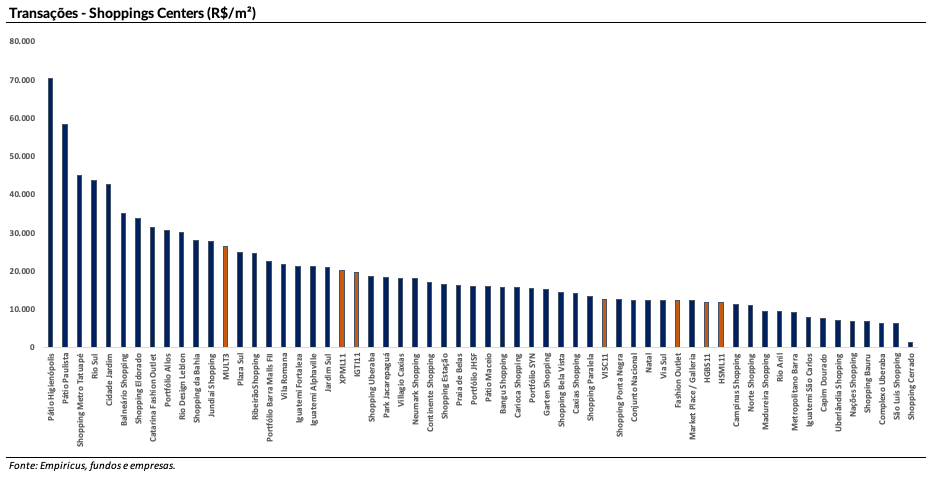

Outro ponto relevante é o potencial de ganho de capital, estimado entre 20% e 30% para os papéis das companhias nas condições atuais. O comparativo com transações recentes do setor também reforça a atratividade do investimento.

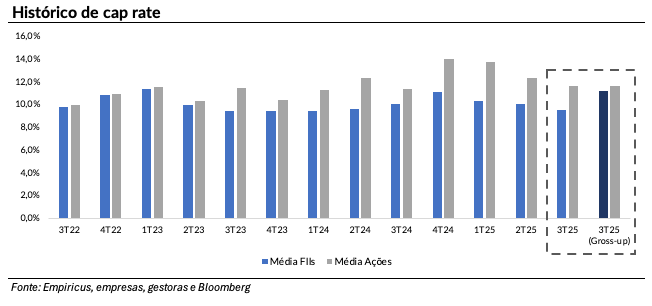

Ainda assim, entendo que o investidor de varejo deve observar esse cenário com atenção, sobretudo aquele cujo foco seja a geração de renda. Ao avaliarmos o cap rate — taxa de capitalização na tradução, uma métrica tradicional do setor —, ainda existe uma diferença de cerca de 2 p.p. entre as classes. No entanto, quando consideramos a isenção de imposto de renda, os ativos passam a se posicionar em patamar semelhante.

Considerando a obrigatoriedade de distribuição de resultados pelos fundos imobiliários, o dividend yield da categoria atualmente se mostra bem superior, próximo de dois dígitos. Além disso, o recente aumento de alavancagem de Iguatemi e Multiplan limita a capacidade de devolução de capital aos acionistas.

Vale citar que, na última semana, foi divulgada alteração no texto da Medida Provisória 1.303/2025, que trata da tributação de investimentos antes isentos, como LCIs, LCAs, CRIs, CRAs, FIIs, Fiagros, FI-Infras e debêntures. Na prática, o texto atualizado manteve a isenção de IR para pessoas físicas nos fundos imobiliários, desde que observadas as condições já conhecidas, como número mínimo de cotistas e negociação em bolsa. Com o tema mais sensível retirado da pauta, os FIIs voltam ao radar dos investidores.

Por fim, reforço que a visão sobre o setor segue construtiva, sobretudo em um cenário de queda de juros e de possível reaquecimento das operações de fusões e aquisições entre os players.

Tenho uma novidade para compartilhar: o canal do Telegram da série Empiricus Renda Imobiliária, que antes era exclusivo para assinantes, agora está aberto para o público geral.

É um momento bem importante para a categoria, diante da possibilidade do ciclo de queda da taxa de juros. Você receberá conteúdos diários sobre fundos imobiliários, incluindo dados de mercado, relatórios do setor e outros materiais exclusivos!

Para acessar, basta clicar neste link: https://t.me/rendaimobiliaria

Patria Malls (PMLL11): sob nova direção

O Patria Malls (PMLL11), anteriormente chamado de Genial Malls (MALL11), é um fundo gerido pelo Patria Investimentos e administrado pelo Banco Genial.

O fundo tem como objetivo gerar renda e ganhar capital por meio de shopping centers, seja na exploração ou na compra e venda de ativos.

- SAIBA MAIS: Descubra o que os especialistas do BTG estão indicando agora: O Seu Dinheiro reuniu os principais relatórios em uma curadoria gratuita para você

Seu portfólio atual conta com 15 ativos que somam cerca de 146,3 mil metros quadrados de área bruta locável (ABL) própria. O fundo tem exposição a seis estados, sendo o Rio de Janeiro o mais representativo, com 50% da ABL, seguido por São Paulo, com 19%.

Entrando no escopo operacional do fundo, observa-se uma trajetória consistente de vendas ao longo dos últimos anos. Em praticamente todos os meses de 2025, os indicadores superaram os níveis registrados em 2023 e 2024.

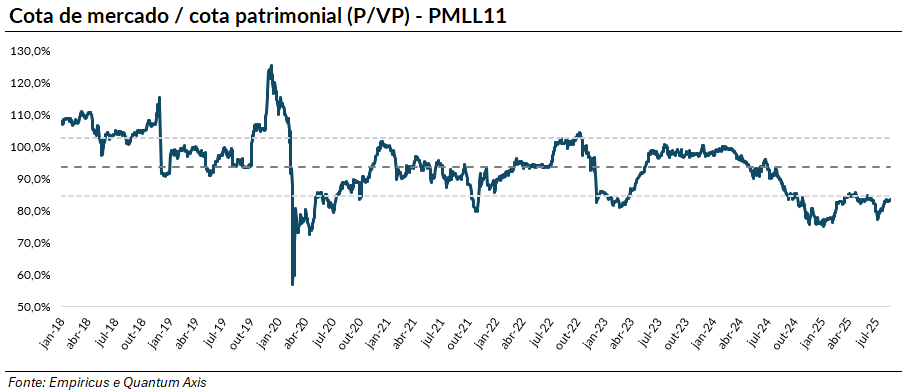

Entre os fatores que justificam a presença do PMLL11 nesta coluna, destaco o desconto relevante das cotas em relação ao seu valor patrimonial, além do nível atual de cap rate. Ambos os indicadores se mostram acima da média quando comparados a outros FIIs do segmento de shopping centers, reforçando a atratividade relativa do fundo.

Entre os riscos, ressalto que a mudança de gestão pode ter impacto na performance. A área de shopping centers ainda é relativamente nova no Patria, enquanto a equipe da Genial já era bastante consolidada e com forte proximidade com os ativos localizados no Rio de Janeiro, em especial.

Ainda assim, encontramos um potencial de valorização de dois dígitos para o FII e uma geração de renda atrativa na ordem de 10,4% para os próximos 12 meses. Portanto, diante da margem relevante de geração de valor, o PMLL11 é o novo fundo em destaque do Décimo Andar.

Até a próxima,

Caio.