A grande vantagem de investir na Bolsa de Valores é poder virar sócio de algumas das melhores empresas do Brasil. Abrir uma loja de roupas esportivas ou se aproveitar de toda a expertise da Track & Field (TFCO4) comprando suas ações? Montar um banco do zero ou investir no Itaú (ITUB4)?

Além de o processo de compra de ações ser muito menos complexo, o valuation das empresas brasileiras está bem atrativo, o que significa que este é um bom momento para investir.

Isso não significa que não existam empresas boas fora da Bolsa. Na verdade, existe uma penca delas, algumas com resultados até melhores do que as listadas, mas das quais infelizmente não podemos nos tornar sócios, por não terem ações negociando no mercado.

- LEIA TAMBÉM: Analistas da Empiricus Research estão disponibilizando gratuitamente uma carteira para buscar ganho de capital com investimentos; acesse já

Um exemplo de companhia boa fora da bolsa é esse daqui:

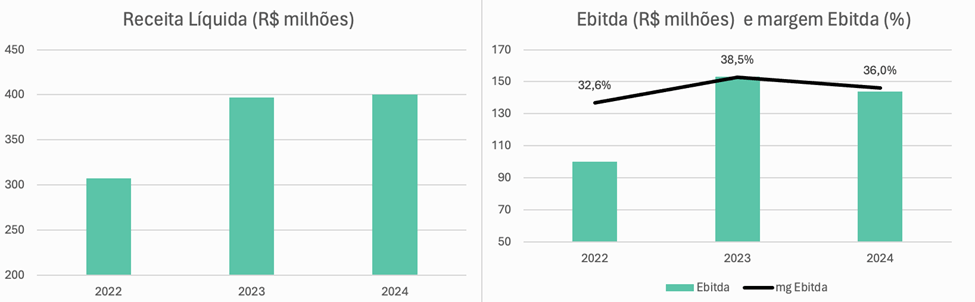

Aumento de 30% na receita e 44% no Ebitda (lucro antes de juros, impostos, depreciação e amortização) de 2022 a 2024, com margem superior a 35% não é para qualquer uma, ainda mais em um contexto de Selic e inflação elevadas nos últimos anos.

Quem entregou esses números, dignos do primeiro escalão da Bolsa, foi a desconhecida SEMEP, uma companhia que faz diversos serviços para empresas de mineração, como Vale, Usiminas etc.

Por serem menores e estarem fora da Bolsa, muitas vezes essas companhias podem ser compradas por múltiplos bem mais baratos do que as companhias listadas.

Sem ações negociadas na Bolsa, porém, essa eventual vantagem se torna inútil para nós, investidores comuns que não conseguimos comprar uma empresa inteira. Mas tem quem consiga aproveitar muito bem essas oportunidades.

- SAIBA MAIS: Descubra o que os especialistas do BTG estão indicando agora: O Seu Dinheiro reuniu os principais relatórios em uma curadoria gratuita para você

A estratégia vencedora da Priner (PRNR3)

Há poucos dias a SEMEP foi vendida por apenas 3,5x o valor da firma/Ebitda!

A compradora foi a Priner (PRNR3), que já apareceu aqui no Sextou algumas vezes, e tem como uma de suas principais estratégias justamente a aquisição de empresas desconhecidas do grande público.

Além de trazer serviços e pessoas de muita qualidade para dentro do seu próprio portfólio, os preços de aquisição são muito atrativos, e os resultados consolidados tendem a melhorar após a aquisição.

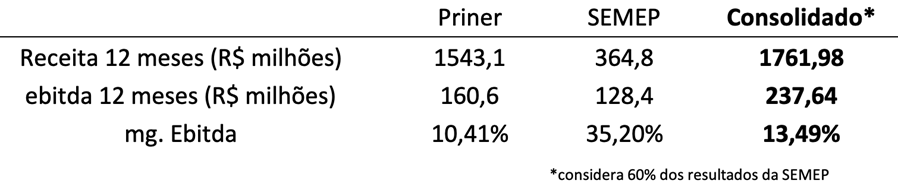

Para entender melhor o que eu estou falando, vamos “juntar” os resultados da Priner com 60% da SEMEP, que foi a fatia adquirida.

Como você pode ver na tabela, a margem Ebitda consolidada melhoraria +3 pontos percentuais após a aquisição!

Não à toa, as ações dispararam com o anúncio da aquisição, e não foi a primeira vez que isso aconteceu: PRNR3 subiu +13% no dia que anunciou a aquisição da Real Estruturas, em agosto de 2024, por menos de 3x valor da firma/Ebitda.

A melhor parte é que ainda existem milhares de outras pequenas notáveis nos setores em que a Priner atua, e ela poderá continuar replicando essa estratégia por muito tempo.

- CONFIRA: O podcast Touros e Ursos leva analistas de investimentos para um bate-papo sobre mercado financeiro e oportunidades; veja agora

Priner se valoriza 28% em 2025, mas negociando por apenas 5x valor da firma/Ebitda e potenciais novas aquisições pela frente, vejo espaço para mais.

Por esse motivo, PRNR3 faz parte da série Microcap Alert, que já sobe 30% no ano. Se quiser, você pode conferir a carteira completa aqui.

Um abraço e até a próxima semana!

Ruy