Os mercados internacionais seguem avançando de forma moderada nesta semana, dando continuidade à tendência positiva observada recentemente.

No centro desse movimento está a expectativa crescente de que os países desenvolvidos iniciem um ciclo de redução das taxas de juros, o que pode redistribuir recursos pelos mercados globais.

- VOCÊ JÁ DOLARIZOU SEU PATRIMÔNIO? Enzo Pacheco participa de entrevista no SD Select e libera uma carteira gratuita com 10 ações americanas para comprar agora. Clique aqui e acesse.

O Simpósio Econômico anual de Jackson Hole, promovido pelo Federal Reserve em Wyoming, proporcionou a Jerome Powell, presidente do Fed, a oportunidade de sinalizar o momento ideal para começar os cortes nas taxas de juros.

Em seu discurso na última sexta-feira, Powell foi claro ao afirmar que, diante da desaceleração constante da inflação durante o verão, após um começo de ano desafiador, e com o objetivo de apoiar um mercado de trabalho em enfraquecimento, o Fed está pronto para implementar o primeiro corte de juros desde março de 2020 na próxima reunião de política monetária, que ocorrerá em setembro.

Embora o discurso de Powell não tenha trazido grandes novidades, ele consolidou as expectativas de cortes nas taxas de juros, deixando em aberto a questão de se a redução será de 25 ou 50 pontos-base. Meu entendimento é que possam ocorrer entre dois e três cortes de 0,25 ponto percentual ainda este ano.

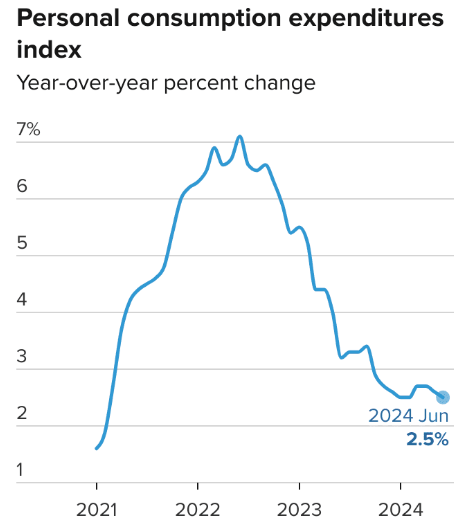

Nesse cenário, torna-se essencial acompanhar atentamente os dados do Produto Interno Bruto (PIB), que serão divulgados na quinta-feira, e o índice de preços das despesas de consumo pessoal (PCE) de julho, a ser divulgado na sexta-feira.

Se esses indicadores ficarem abaixo do esperado, a probabilidade de um corte mais agressivo de 50 pontos-base pode aumentar. Esse panorama é apoiado pela convergência da inflação, conforme medido pelo PCE, que reforça a necessidade de ajustes nas taxas de juros.

É importante destacar que a fase final do processo de redução da inflação para atingir a meta estabelecida tem se mostrado particularmente desafiadora, em grande parte devido ao forte aquecimento da economia americana.

- Investimento em BDRs permite buscar lucros dolarizados com ações gringas, sem sair da bolsa brasileira. Analista libera para SD Select os 10 melhores papéis para comprar agora

Por que uma recessão é improvável?

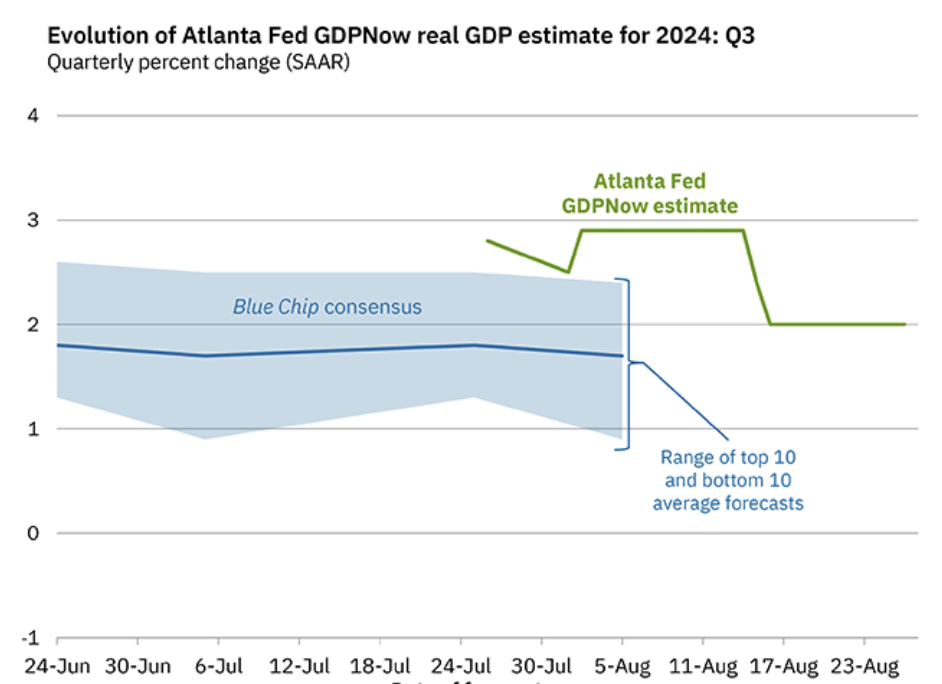

Em relação ao Produto Interno Bruto (PIB), o Federal Reserve de Atlanta revisou suas projeções através do modelo GDPNow.

Com a deterioração dos indicadores do mercado imobiliário, a estimativa de crescimento econômico para o terceiro trimestre foi revisada de 2,9% no início da semana passada para 2% na última sexta-feira.

Apesar dessa revisão para baixo, o crescimento projetado ainda é significativo, o que fortalece minha crença de que uma recessão nos próximos meses é improvável.

É impressionante que, mesmo com uma política monetária restritiva, o crescimento econômico continue sólido. Esse desempenho é, em parte, resultado do aumento nos gastos públicos.

Governos ao redor do mundo acumularam volumes consideráveis de dívida ao implementarem pacotes de estímulo econômico em resposta à pandemia de Covid-19.

Até o momento, esse crescimento no endividamento não provocou crises de sustentabilidade da dívida, como aquelas que a Europa enfrentou há cerca de uma década, mas a situação não deixa de ser preocupante.

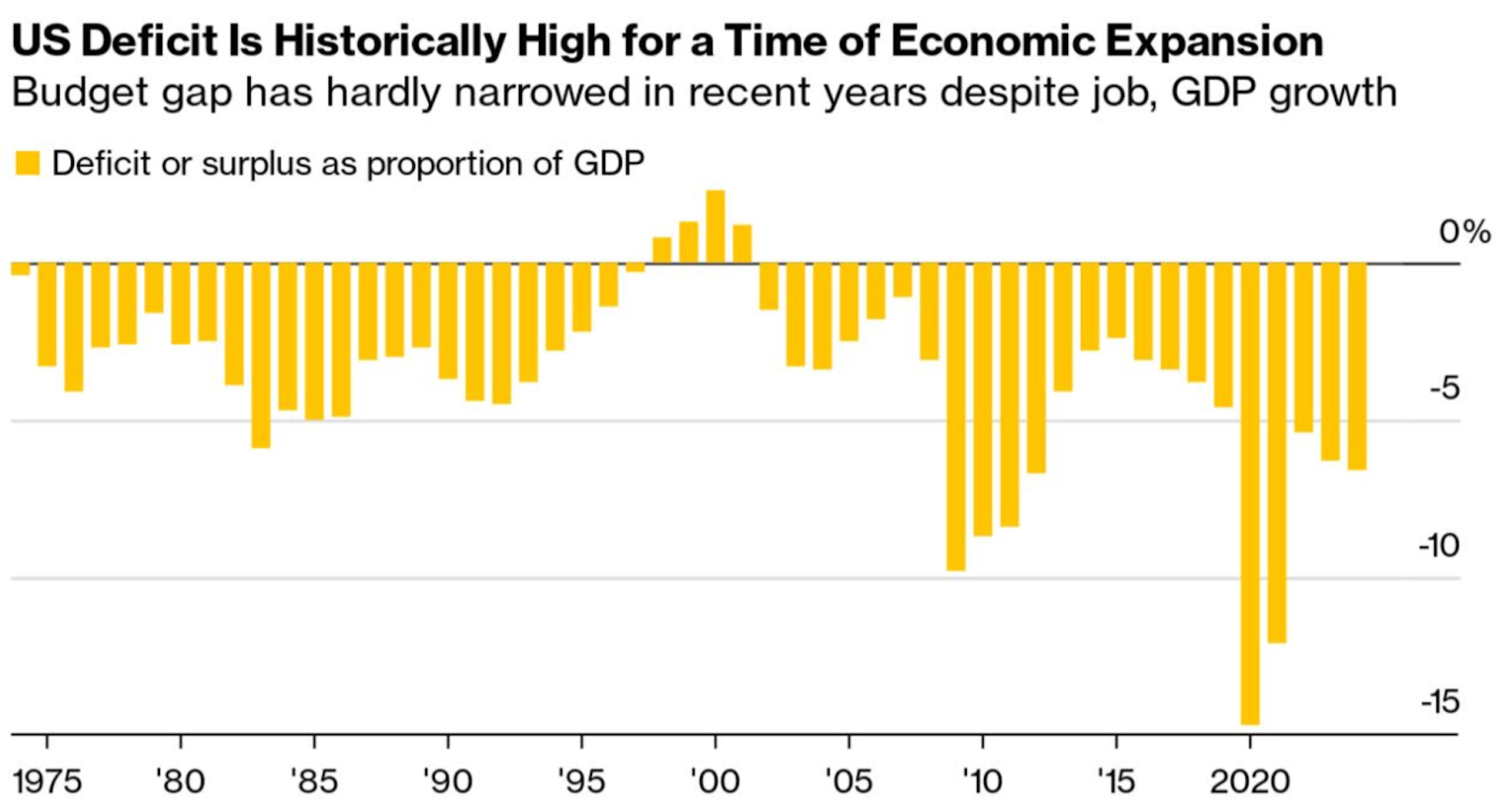

Nos Estados Unidos, em particular, o déficit em relação ao PIB atinge patamares historicamente elevados para um período de expansão econômica.

Isso é alarmante, pois, em caso de uma recessão, o governo seria forçado a aumentar ainda mais seus gastos. Embora os EUA possuam uma forte credibilidade fiscal, é essencial que mantenham um nível adequado de responsabilidade orçamentária.

Aliás, a leve redução de despesas observada neste ano está longe de ser suficiente para lidar com os desafios futuros (o déficit continua crescendo), mas já sinaliza possível futura desaceleração econômica.

De qualquer forma, como mencionado anteriormente, a probabilidade de uma recessão no curto prazo parece pouco provável.

Essa visão é corroborada pela análise do Goldman Sachs, que inicialmente havia estimado uma chance de 25% de recessão nos próximos 12 meses após a divulgação do Payroll. No entanto, com base nos dados mais recentes sobre vendas no varejo, essa previsão foi revisada para 20%.

Além disso, uma nova leitura do PIB do segundo trimestre está programada para os próximos dias, e, embora não deva apresentar grandes novidades, continua sendo relevante, devendo confirmar um crescimento anualizado de 2,8%.

O cenário atual aponta para uma normalização econômica acompanhada em forma de uma desaceleração organizada, o que historicamente tende a ser favorável para ativos de risco.