Conforme antecipado na última coluna, os impactos do ambiente macroeconômico finalmente bateram na porta dos fundos imobiliários (FIIs).

Com o possível atraso no processo de queda de juros nos Estados Unidos, aliado a uma piora na perspectiva fiscal do Brasil, notamos a elevação do estresse em quase todos os mercados em abril.

Quando olhamos para os juros locais, as estimativas para a Taxa Selic no final do ano já se encontram próximas de 9,5% ao ano. E a ponta longa das NTN-Bs (Tesouro IPCA+) atingiu o marcante patamar real de 6% a.a., historicamente desafiador para os ativos de risco.

- Oportunidade em fundos imobiliários: veja 5 FIIs com perspectivas de valorização da cota + proventos robustos para 2024

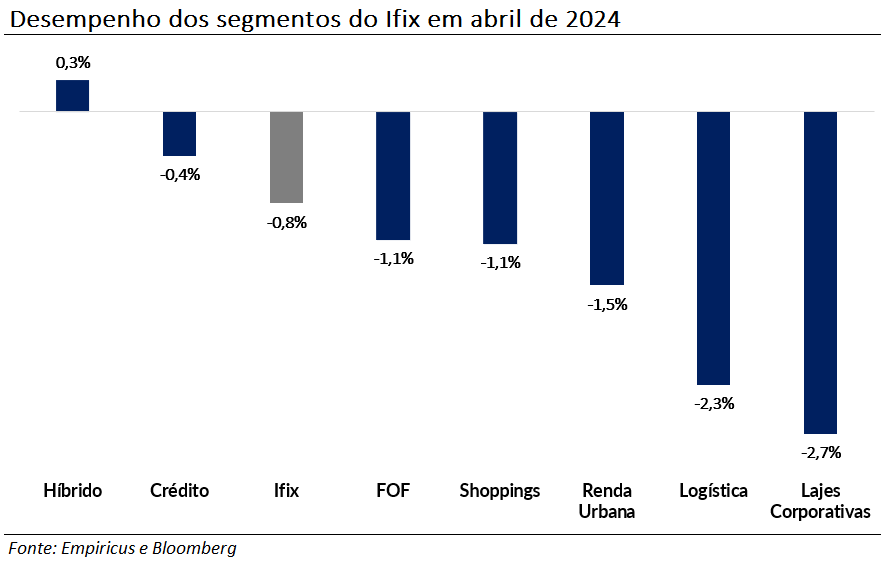

Com isso, tivemos a primeira retração nas cotas dos fundos imobiliários em 2024: uma queda do Ifix de 0,77%. Os tijolos, conforme esperado, registraram maior volatilidade no período.

Quando avaliamos o panorama do ano, a foto ainda é favorável para a indústria, com bons resultados de captação e performance.

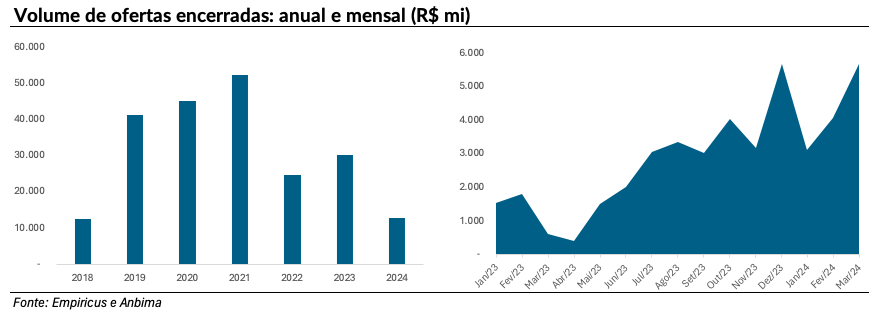

Até o 1T24, as gestoras surfaram a recuperação do mercado para aumentar seu patrimônio e aproveitar algumas oportunidades de mercado. O volume de captação de fundos imobiliários ainda está distante do observado entre 2019 e 2021, mas caminha em trajetória crescente.

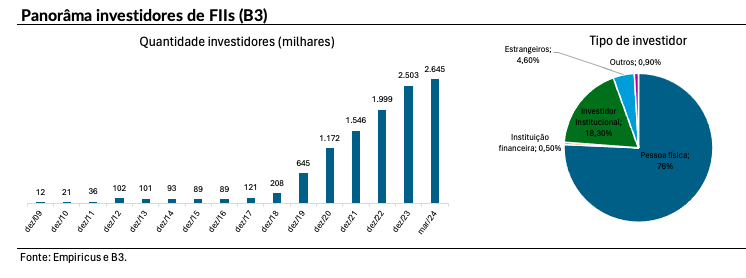

Diante da estrutura da indústria, é evidente que grande parte desse volume foi capturado pelas pessoas físicas, que representam 76% dos cotistas de FIIs. Inclusive, a entrada de investidores segue ascendente e sem sinais de desaceleração. Estamos prestes a atingir a marca de 3 milhões na B3.

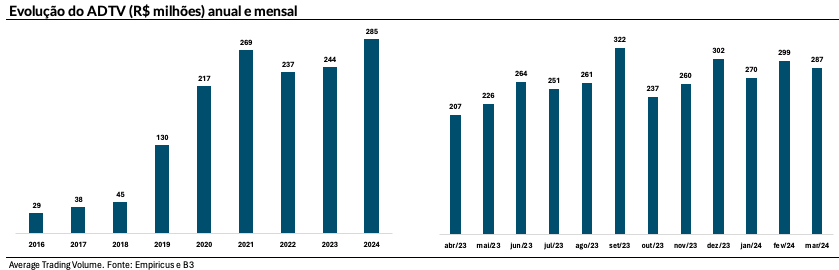

Logicamente, estes números são refletidos nas negociações dos fundos em bolsa. A média de volume negociado em março superou em quase 25% a comparação anual, conforme dados da B3 (ADTV). Este indicador é importantíssimo, pois o risco de liquidez ainda está bem presente nas cotas de FIIs.

De olho nos fundamentos

Com a indústria caminhando a passos saudáveis, nossas projeções de longo prazo permanecem construtivas, com os fundos imobiliários se tornando cada vez mais necessários no portfólio dos investidores sofisticados.

Para os próximos meses, o cenário exige mais atenção e, por isso, reforço o comprometimento com os fundamentos do setor. Entre os três pilares recorrentemente citados neste espaço (queda dos juros, valuation dos FIIs e mudanças regulatórias), o primeiro encontra-se mais fragilizado.

Além disso, com a régua de risco elevada, é possível que a janela de emissões seja mais restrita aos fundos, o que interfere nos ajustes de estrutura de capital e projetos de expansão. Para alguns casos, será necessário recalibrar as estratégias.

Por ora, recomendo manter a disciplina e não realizar alterações bruscas. Para os mais inquietos, lembro que no ano passado presenciamos um estresse de magnitude semelhante no primeiro semestre, seguido de uma alta contundente do índice.

- LEIA TAMBÉM: 5 fundos imobiliários para comprar agora e buscar “aluguéis” na conta em forma de proventos

Uma opção para os conservadores em fundos imobiliários: HGCR11

O CSHG Recebíveis Imobiliários (HGCR11) é um fundo de crédito imobiliário com mandato flexível. Isto é, pode investir em operações indexadas tanto ao IPCA quanto ao CDI, o que garante uma maior flexibilidade para a gestão passar por diferentes cenários.

Sua carteira de CRIs é diversificada em 45 ativos, sendo 93% deles high/mid grade (risco moderado de crédito), com classificação maior ou igual a “BBB-” e uma razão de garantia (LTV) média de 51%.

Um diferencial do fundo é que a sua equipe origina as operações de securitização. Nesse contexto, a gestora consegue estruturar os CRIs como um todo, com maior proximidade ao devedor, além de incluir garantias fortes e multas de pré-pagamento significativas – ponto importante durante caso o ciclo de queda da taxa de juros se mantenha.

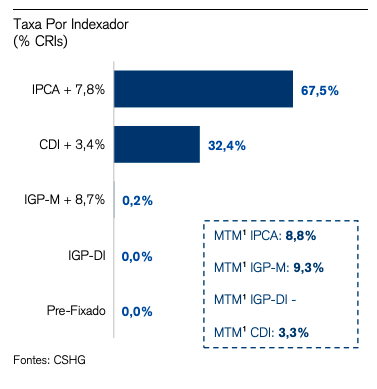

Conforme o relatório gerencial de março, o fundo possui maior exposição ao IPCA, que representa 68% dos CRIs. Mas também encontramos uma parcela relevante atrelada ao CDI: 32% da carteira.

Em termos de spread, encontramos taxas a mercado bem atrativas de IPCA + 8,8% e CDI + 3,3% ao ano, respectivamente.

Resultados consistentes

Diante da alocação favorável em termos de remuneração e risco das operações, o fundo entregou resultados consistentes nos últimos períodos, com dividend yield de 12% nos últimos 12 meses.

Ao final de março, o HGCR11 detinha R$ 6,8 milhões (R$ 0,44/cota) de resultados acumulados em semestres anteriores e ainda não distribuídos. Além de R$ 8,8 milhões (R$ 0,57/cota) em inflação acruada.

Olhando para os movimentos mais recentes da gestão, há uma migração gradual da indexação da carteira para inflação, tendo em vista a queda gradual do CDI e as operações ainda atrativas na ponta IPCA – com o juro real neste patamar de hoje (em torno de 6% ao ano), entendo que se trata de um movimento pertinente.

Em nossas análises quantitativas, encontramos uma TIR líquida de 3 anos interessante de 10,4%, aliada a uma geração de renda de 10,6% para 2025. Apesar de ser negociado com prêmio em relação ao valor patrimonial, o HGCR11 apresenta um dos maiores yields anualizados entre os seus pares, atualmente em 11%.

Antes de encerrar, vale comentar que o processo de migração da gestão de fundos imobiliários do CSHG para o Pátria está em curso neste momento. As assembleias já estão em andamento e a votação acaba no final de maio.

Caso queira entender todos os itens da mudança e as consequências do processo de mudança dos fundos imobiliários, o relatório mais recente do Empiricus Renda Imobiliária traz a orientação detalhada.

Um abraço,

Caio