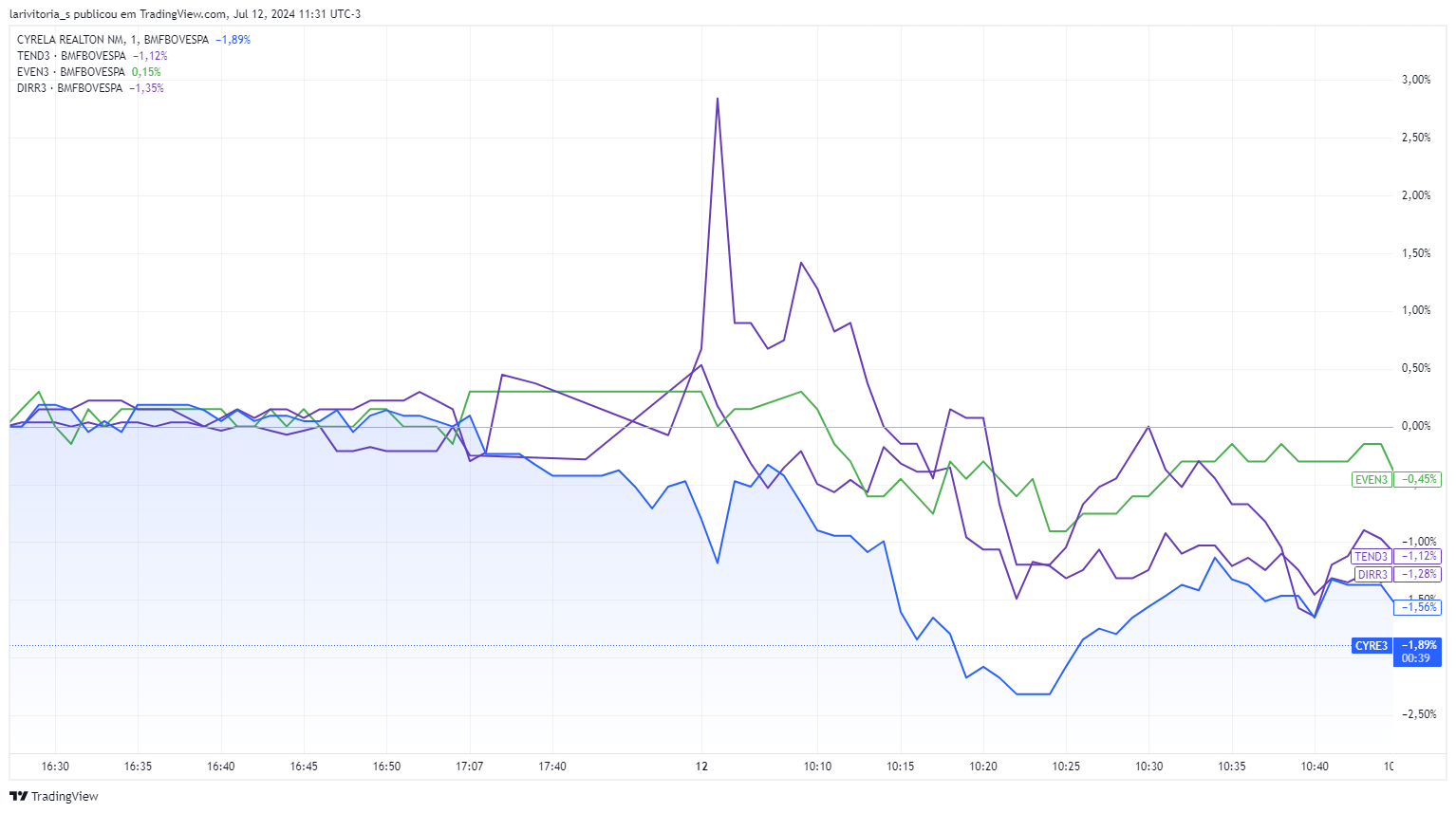

A semana da bolsa brasileira termina com as ações das construtoras e incorporadoras da B3 repercutindo a mais uma leva de prévias — e a maior dos últimos dias.

Cyrela (CYRE3), Direcional (DIRR3), Even (EVEN3) e Tenda (TENDA), quatro das principais companhias do setor, divulgaram os números operacionais do segundo trimestre ontem à noite.

E, apesar da avaliação majoritariamente positiva dos analistas, os indicadores não foram bem-recebidos pelos investidores: as ações das quatro empresas operam em queda nesta sexta-feira (12).

Confira abaixo o desempenho dos papéis por volta das 11h30 e os destaques das prévias operacionais.

- Ainda vale a pena investir no Ibovespa? O dólar vai chegar a R$ 6? Bitcoin vai superar os 100 mil dólares nesse ciclo? Baixe nosso guia GRATUITO para saber como montar a carteira mais estratégica e potencialmente lucrativo para os próximos seis meses

Cyrela (CYRE3): enchentes no RS impactaram lançamentos

A maior queda entre o quarteto é registrada pelos papéis da Cyrela, que reportou queda nas vendas e lançamentos do segundo trimestre.

A companhia registrou um Valor Geral de Vendas (VGV) lançado de R$ 1,4 bilhão, um recuo de 58% ante o VGV do mesmo período do ano passado.

De acordo com o Goldman Sachs, o indicador foi afetado pelas enchentes no Rio Grande do Sul entre abril e maio. As inundações, consideradas a maior catástrofe climática da história do estado, levaram a companhia a adiar lançamentos por lá.

A menor oferta de produtos novos teve como consequência vendas 5% menores do que no segundo trimestre de 2023, com R$ 2,3 bilhões contratados.

“Embora possa haver alguma fraqueza nas ações, continuamos positivos em relação à Cyrela dada a capacidade da empresa de impulsionar o crescimento das vendas devido ao seu forte posicionamento no segmento de renda média e alta”, diz o Goldman Sachs, que manteve a recomendação de compra para o papel e preço-alvo de R$ 31.

O Santander também indica que as ações CYRE3 são uma boa opção para a carteira, principalmente considerando que a virada na curva de juros brasileira levou o ativo a cair nos últimos meses.

“Vemos a fraqueza recente como uma oportunidade de compra, pois continuamos a acreditar na forte execução da empresa e no diferencial da sua força de vendas”, afirmam os analistas do banco, que estabeleceu um preço-alvo de R$ 33 para os papéis.

- E-BOOK LIBERADO: o Seu Dinheiro consultou especialistas do mercado financeiro para descobrir onde estão as melhores oportunidades de investimento para o 2º semestre de 2024; baixe aqui

Tenda (TEND3): resultados sólidos inspiram confiança na recuperação das ações

A Tenda é outro nome a figurar entre as maiores quedas do índice imobiliário da B3 hoje apesar do resultado considerado sólido pelos analistas.

Para o BTG Pactual, por exemplo, a velocidade de vendas de 35,8% no consolidado — que inclui as operações da marca principal e da Alea — é alta.

O banco de investimentos relembra ainda que a companhia já alcançou 56% da faixa superior do guidance para 2024 ainda no primeiro semestre e recomenda compra para as ações.

“Continuamos confiantes de que a Tenda recuperará a lucratividade e, como o valuation é muito atraente, ela continua sendo nossa principal escolha entre as construtoras de baixa renda”, afirmam os analistas. O preço-alvo é de R$ 18.

O “ano das vendas” na Direcional (DIRR3)

Outra queridinha de longa data do BTG é a Direcional, que reportou ontem um novo recorde de vendas líquidas com R$ 1,6 bilhão, alta de 68% ante o 2T23.

A cifra também é 24% superior ao recorde anterior, que havia sido registrado no trimestre anterior.

“Acreditamos que a Direcional está no caminho certo para entregar resultados sólidos no futuro, que, combinados com um valuation atrativo e dividendos generosos, nos fazem manter nossa recomendação de compra”, cita o banco. O preço-alvo é de R$ 27 por papel DIRR3.]

- Baixe AGORA o nosso guia especial "Onde Investir no 2º semestre" e descubra onde estão as melhores oportunidades para o resto do ano

Even (EVEN3): resultados sólidos e recomendação de compra para as ações

Por fim, a Even apresenta o menor recuo entre as ações das companhias que divulgaram as prévias operacionais ontem.

Para o Santander, os resultados são sólidos. Os lançamentos alcançaram R$ 1,1 bilhão no trimestre, acima dos R$ 887 milhões reportados no 2T23.

As vendas, por outro lado, ficaram em R$ 486 milhões, abaixo dos R$ 541 milhões da mesma base de comparação, mas com crescimento de 63% nas comercializações de estoque.

O banco manteve a recomendação de compra para os papéis e o preço-alvo de R$ 9,50 com base em três fatores:

- o pipeline aprimorado de projetos diferenciados e a gestão com forte conhecimento do mercado paulista;

- o valuation atrativo — a ação negocia a múltiplos 25% menores que a média do segmento de média e alta renda;

- e a projeção atrativa de um dividend yield de 10% para 2025.