Olá, seja bem-vindo à Estrada do Futuro, onde conversamos sobre a intersecção entre investimentos e tecnologia.

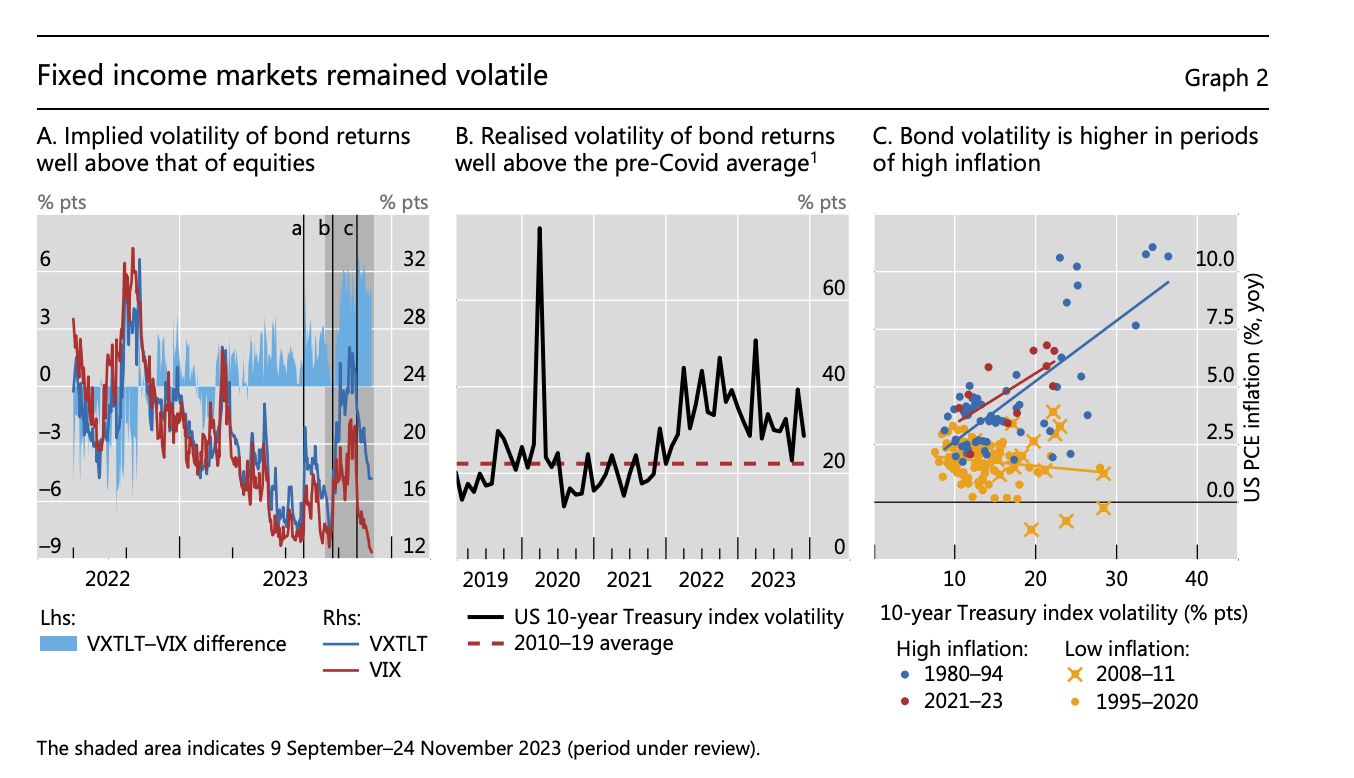

Na semana passada, me deparei com um gráfico interessantíssimo. Ele estava no relatório trimestral do Bank of International Settlements e é bastante intimidador:

Calma que eu resumo para você: o BIS mensurou que a volatilidade da renda fixa nos EUA (os juros longos) foi maior que a volatilidade das ações durante praticamente todo o ano de 2023.

A volatilidade da renda fixa não só foi maior como a diferença entre a dela e das ações está inclusive aumentando nos últimos meses.

Como é possível que a renda fixa esteja com a volatilidade maior que a renda variável na maior economia do mundo?

A resposta, na minha opinião, é bem simples: tecnologia.

O que aconteceu com a renda fixa?

Essa é uma história mais fácil de contar: nos últimos dois anos, vivemos um ciclo de aperto monetário ao redor do mundo. Em outras palavras, todos os Bancos Centrais estavam subindo juros.

No Brasil, nós estamos acostumados a viver ciclos de aperto e desaperto monetário a cada três anos. Mas isso não é uma realidade nas economias ricas.

Os EUA, por exemplo, estiveram com os juros ao redor de 0% durante praticamente toda a última década. Houve uma rápida tentativa de arrocho monetário em 2018, mas que não durou 24 meses.

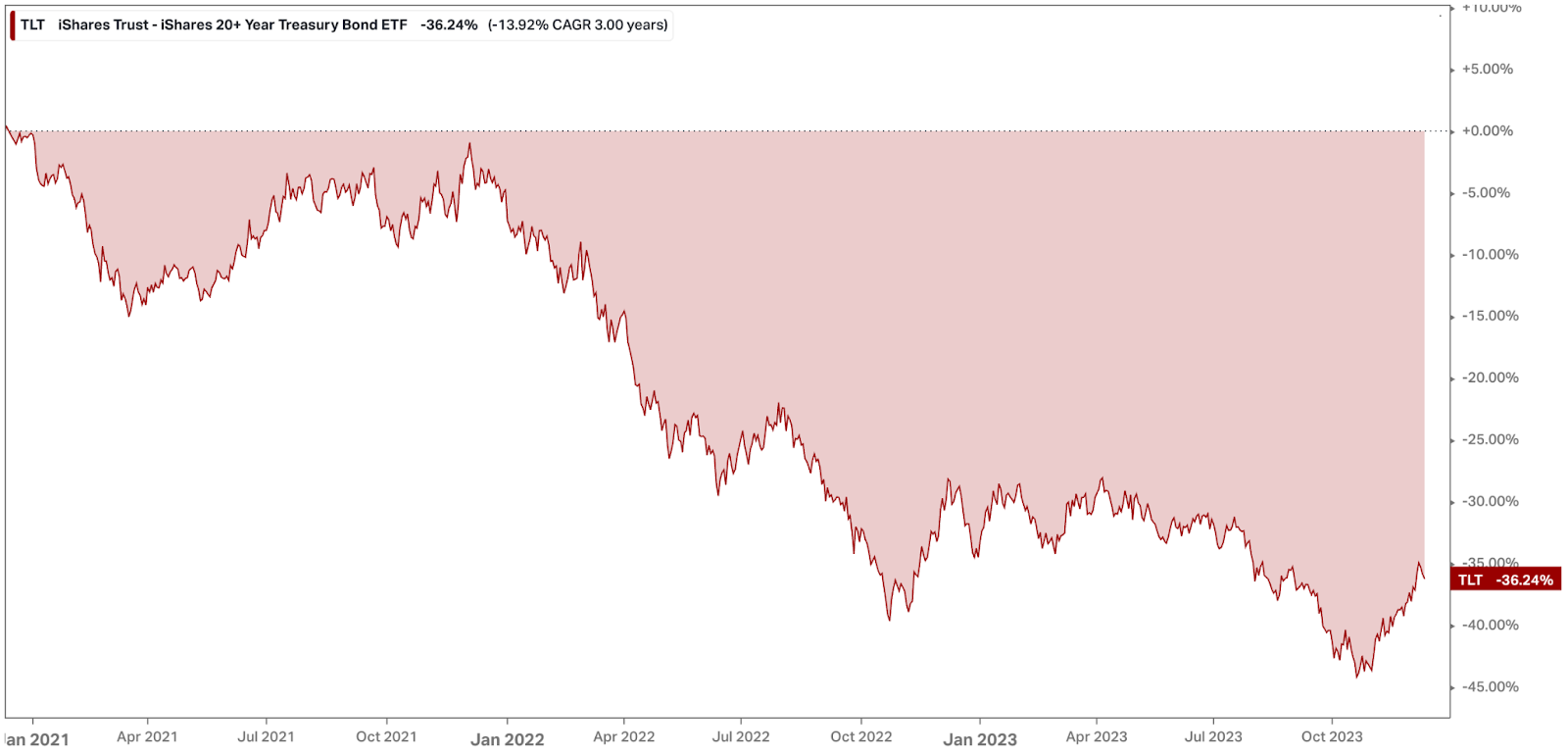

O gráfico abaixo mostra o juros de 10 anos nos EUA desde a pandemia. Os juros saíram de 0,5% ao ano, para 5% em outubro de 2023.

Uma volatilidade como essa é simplesmente avassaladora para os títulos de renda fixa.

Por exemplo, o gráfico abaixo é o famoso TLT, que é um ETF (fundo listado em bolsa) americano que investe em títulos longos de renda fixa, os conhecidos como "treasurys de 20 anos".

Imagine essa situação: investidores que compraram esses títulos logo depois da pandemia, a 0,5% ao ano, viram o spread dos juros subir 10x em três anos e o valor de face (o valor que eles poderiam vender seus títulos a mercado), cair mais de 36% no período.

Quantos anos de um rendimento de 0,5% ao ano serão necessários para reaver esse prejuízo? (Divirta-se calculando).

Ou seja, a bem da verdade, os últimos três anos foram um verdadeiro inferno para o investidor global de renda fixa.

Agora, se as coisas estavam tão ruins assim nos ativos que em teoria são os mais defensivos, como pode o investidor de ações estar rindo à toa?

Renda fixa x Bolsa: It's technology, baby

Juntas, as cinco big techs clássicas (Apple, Google, Amazon, Meta e Microsoft) totalizaram US$ 294 bilhões em geração de caixa livre nos últimos 12 meses.

Enquanto empresas cortavam orçamentos de todos os lados para fazer frente aos juros crescentes e risco de uma recessão, as Big Techs praticamente imprimiam dinheiro.

Cada uma ao seu estilo, mas a realidade é que as Big Techs são naturalmente protegidas da inflação…

Os exemplos do Google e da Meta são os mais notáveis: se os preços dos produtos e serviços vendidos por seus clientes estão em ascensão (seja por demanda, ou pressão de custos), a realidade é que há espaço para esses clientes darem leilões mais altos por inventário de anúncio online.

Isso naturalmente fará subir os preços do inventário na medida em que os clientes competem por espaço nessas plataformas.

A Amazon é cada vez mais similar a esses players, na medida em que mais e mais do retorno incremental vem dos anúncios no marketplace, que se comportam com a mesma lógica descrita acima.

ONDE INVESTIR EM DEZEMBRO: VEJA RECOMENDAÇÕES GRATUITAS EM AÇÕES, FIIS, BDRs E CRIPTOMOEDAS

A estratégia da Apple

Na realidade, a única das Big Techs que optou objetivamente por não repassar a inflação a seus clientes foi a Apple. Os últimos dois iPhones da companhia mantiveram o mesmo preço inicial em suas versões mais básicas.

A estratégia da Apple é clara: ganhar mercado, pois a oportunidade de monetizar esse usuário mais tarde com todo seu ecossistema de produtos é muito maior que apenas na venda do iPhone.

O fato dessas empresas absorverem com tamanha "naturalidade" choques exógenos tão brutais quanto esses de 2021 e 2022 tem um impacto perceptível na maneira como elas são avaliadas pelo mercado.

Se elas são capazes de crescer mesmo nos anos mais difíceis, se absorvem o risco inflacionário, é natural esperar que o mercado esteja disposto a pagar múltiplos crescentes por essas companhias (o que ajuda a comprimir a volatilidade).

Essa situação contrasta sobremaneira com a do investidor de renda fixa. Os títulos com rendimentos fixos não tem mecanismo que os permita absorver choques como esse a não ser a marcação a mercado (ou seja, seus preços precisam derreter, como aconteceu).

Esse é o pano de fundo de 2023, um ano tão insano que a renda fixa teve mais volatilidade que a renda variável.

- Quer buscar ganhos com ações do mercado estrangeiro? Os analistas da Empiricus Research recomendam 5 BDRs para você investir agora, na Bolsa brasileira, e poder lucrar com o bom desempenho de grandes empresas internacionais. Acesse gratuitamente aqui.