“Tudo indica que os dividendos do segundo trimestre já ocorram sob a nova política. Já devem ocorrer com base na nova regra”.

Essas foram as palavras de Sergio Caetano Leite, o diretor financeiro da Petrobras, em entrevista nesta semana.

Isso, meus amigos, infelizmente deve significar queda nos dividendos distribuídos pela petroleira. Depois de anos pagando quantias absurdas aos seus acionistas, a Petrobras deve começar a reduzir o montante distribuído a partir da divulgação de resultados do segundo trimestre de 2023.

E agora? Será que ainda é uma boa investir em PETR4?

- Está preparado para os próximos 6 meses do ano? Os repórteres do Seu Dinheiro entrevistaram dezenas de profissionais do mercado financeiro para saber quais são os investimentos mais indicados para o 2º semestre. Veja AQUI o que eles falaram.

A (ex?) campeã dos dividendos

Os últimos anos da Petrobras foram ótimos para os acionistas. A companhia decidiu se desfazer de ativos pouco rentáveis e passou a focar mais no segmento de Exploração e Produção (E&P) de petróleo.

Ou seja, ela não só gerava caixa vendendo ativos ruins como a sua operação surfou os melhores preços da commodity dos últimos anos. O resultado dessa combinação foi uma geração de caixa absurda que proporcionou o pagamento de generosos dividendos.

A Petrobras foi, com muita folga, a maior pagadora de dividendos da Bolsa brasileira nos últimos 12 meses. Foram mais de R$ 200 bilhões distribuídos para os acionistas, o que inclusive explica boa parte da alta de 67% da ação no período.

| Ticker | Nome | Dividendos pagos em R$ bilhões * |

| PETR4 | Petrobras | 216,63 |

| VALE3 | Vale | 25,76 |

| BBSA3 | Banco do Brasil | 14,21 |

| ABEV3 | Ambev | 12,26 |

| BBDC4 | Bradesco | 8,9 |

| ITUB4 | Itaú | 6,55 |

| SANB11 | Santander | 6,14 |

| GGBR4 | Gerdau | 5,88 |

| BBSE3 | BB Seguridade | 5,82 |

Fonte: Bloomberg

Infelizmente, as coisas devem mudar a partir de agora. Para começar, a queda da cotação do petróleo no mercado internacional atrapalha um pouco a receita e a margem da companhia. Inclusive, o consenso espera uma queda de 40% no Ebitda e de 50% no lucro no segundo trimestre deste ano.

Como você deve saber, lucros menores também significam menos dividendos para distribuir, o que já não seria tão bom para os acionistas. Mas os problemas vão além.

A nova (velha) política

Depois de um período vendendo ativos ruins e investindo praticamente tudo o que podia no pré-sal, a nova gestão deve fazer com que a Petrobras retome velhos hábitos que acabaram atrapalhando a companhia na década passada.

O discurso pode até ser bonito e conquistar votos, mas a verdade é que, para os acionistas, não faz muito sentido que a Petrobras invista em ativos de geração eólica, fertilizantes, petroquímicos etc..

Primeiro porque ela não tem nenhum diferencial competitivo nesses segmentos e provavelmente teria retornos melhores investindo o dinheiro em Tesouro Selic.

Segundo porque ela possui alguns dos melhores ativos de E&P do mundo, de onde consegue extrair muito petróleo com custos baixos e retornos muito atrativos.

Mas quem decide a estratégia de investimento não somos nós, e como o avanço da Petrobras nessas novas frentes vai demandar maiores investimentos, isso implicará em menos dividendos para os acionistas.

Mas os dividendos não vão morrer

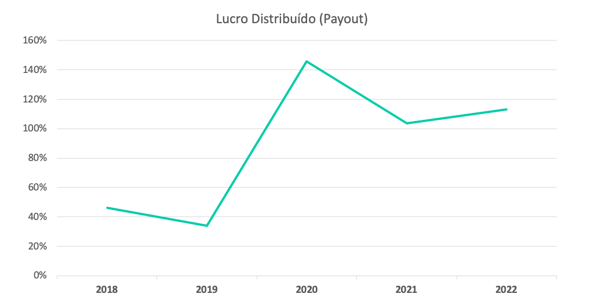

Nos últimos anos, a geração de caixa da Petrobras foi tão absurda que os dividendos superaram o lucro líquido (ou seja, o payout foi maior do que 100%).

Ou seja, se você parar para analisar friamente, mesmo reduzindo os dividendos, a Petrobras ainda tem potencial para continuar a ser uma das melhores pagadoras de dividendos da Bolsa. A questão é tentar entender em quanto esses dividendos serão reduzidos.

O grande medo do mercado é que o governo invista tanto em outros segmentos que o payout caia para o mínimo exigido por lei (25%), o que na minha visão é um cenário pessimista demais.

Primeiro, por conta da necessidade que o próprio governo tem de receber dividendos devido aos seus problemas fiscais. Além disso, é difícil imaginar que a companhia consiga alocar tanto dinheiro em outros setores – estamos falando de um fluxo de caixa livre de mais de R$ 120 bilhões só em 2023, haja criatividade.

Depois de pagar mais de R$ 200 bilhões em dividendos em 2022, a expectativa é que esse número caia para mais próximo de R$ 100 bilhões em 2023, por conta dos fatores mencionados.

Mesmo assim, ainda estamos falando de um dividend yield de mais de 20%, um dos melhores da bolsa brasileira. Ou seja, ainda que os dividendos caiam na comparação com os anos anteriores, a Petrobras ainda tem potencial de ser uma ótima pagadora de proventos.

Por isso, PETR4 segue na série Vacas Leiteiras, e ainda faz sentido para o investidor com foco em dividendos e com uma carteira devidamente diversificada.

Se quiser conferir outras ótimas pagadoras de dividendos, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy