Era uma vez uma ação que chamava a atenção de qualquer value investor — é assim que são conhecidos os "caçadores de barganhas" da bolsa, aqueles que investem apenas em ações com múltiplos baixos, capazes de se dilatar conforme a tese evolui.

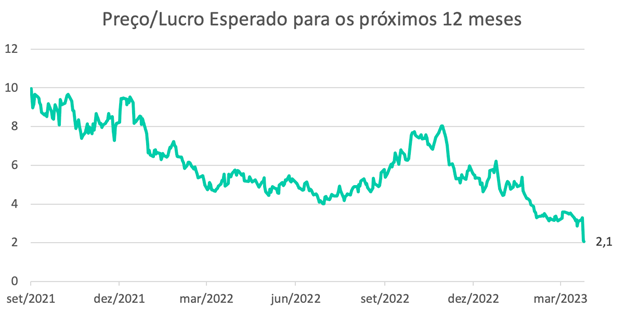

Voltando para a tal ação: ela começou este ano sendo negociada por apenas cinco vezes lucros projetados para 2023, um nível bastante baixo para os padrões do nosso mercado.

Para muitos, uma barganha clássica, uma oportunidade imperdível — lembre-se que empresas como Arezzo (ARZZ3) e Localiza (RENT3) negociam por múltiplos bem mais próximos de 15 vezes seus lucros, praticamente o triplo. Mas será que é tão simples assim? Comprar ações com múltiplos baixos e esperar por valorizações?

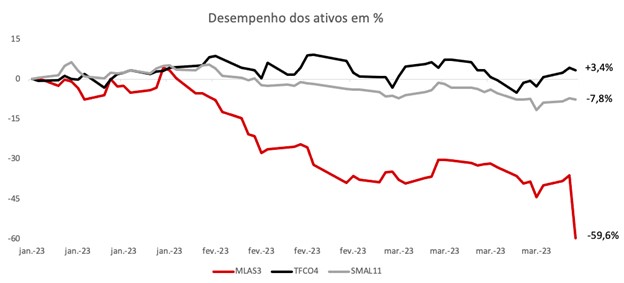

Vou dar um spoiler: a tal barganha era a Multi (MLAS3, antiga Multilaser), que soltou um resultado horroroso nesta semana e caiu 36% em único dia.

O barato sempre pode ficar ainda mais barato...

Se encontrar boas oportunidades de investimento fosse assim tão simples, bastaria assinar um software que mostrasse os múltiplos de todas as ações da bolsa e comprar todas aquelas com múltiplos abaixo de 5 vezes preço/lucros.

Por que passar noites em claro no escritório analisando os resultados trimestrais e atualizando os modelos das empresas se podemos simplificar a "análise" para um processo de menos de cinco minutos?

Obviamente, as coisas não são assim tão fáceis. Normalmente, empresas que negociam por múltiplos muito baixos merecem negociar por múltiplos baixos.

Existe até um termo para essa categoria de ações. Elas são conhecidas como value traps (armadilhas de valor, em inglês): papéis que, por serem baratinhos, atraem um sem número de investidores desavisados que focam apenas nos múltiplos e esquecem de todo o resto.

Depois de anos de resultados decepcionantes e sem ter conseguido chegar nem perto do rendimento da poupança, esses investidores finalmente desistem da tese e vendem para o próximo desavisado.

...e, de fato, fica ainda mais barato

O que ninguém lembra ao comprar empresas baratas é que, acredite, elas podem ficar ainda mais baratas.

Lembra-se da Multilaser? Ela negociava por cerca de três vezes lucros esperados para 2023 até o começo desta semana. Depois da derrocada na quarta-feira, as ações que pareciam baratas ao negociar neste nível, passaram a ser negociadas por duas vezes lucros.

Ou seja, o "barato" de antes, na verdade, era caro. E ninguém garante que o que parece "barato" agora não se tornará um patamar caro quando compararmos com os níveis de daqui seis meses.

O caso Multi: 2x lucros parece atraente. Mas e se os ganhos caírem 80%?

Os resultados do quarto trimestre de 2022 da Multi foram desastrosos.

A receita caiu com um ambiente mais difícil para vendas. As margens despencaram por conta da necessidade de maiores promoções para reduzir estoques. Para piorar, a companhia ainda enfrentou problemas com a transição de seu sistema de ERP para SAP.

O mercado esperava um lucro de mais de R$ 100 milhões, e a companhia reportou um prejuízo de R$ 205 milhões.

O problema é que tudo indica que esses problemas continuarão neste ano. E se o mercado esperava um lucro de pelo menos R$ 300 milhões em 2023, muita gente já começou a revisar essas estimativas para menos de R$ 50 milhões — na verdade, alguns analistas já falam em prejuízo no ano.

Isso tudo significa que, apesar de a Multi parecer negociar por apenas duas vezes lucros esperados para 2023, se o lucro realmente cair para menos de R$ 50 milhões, estamos na verdade falando de um múltiplo de mais de 20 vezes lucros – bem longe de ser uma barganha.

Ou seja: o fato de já ter caído muito não significa que MLAS3 não possa cair ainda mais, especialmente se os resultados continuarem piorando.

Multi: não olhe apenas para os múltiplos

Nós tínhamos ações da Multi na série Microcap Alert, porque a companhia vinha divulgando resultados interessantes até a metade do ano passado.

Mas, com a piora recente do mercado, preferimos abrir mão dessa posição no início de 2023, prevendo algumas dificuldades para a companhia vender seus produtos em um ambiente de menor poder de consumo da população.

Mesmo com as ações negociando por múltiplos que pareciam "muito baratos" à época, preferimos colocar o dinheiro em outro ativo de maior qualidade e com maior capacidade de atravessar esse momento mais difícil. A troca deu muito certo desde então.

Quem entrou no lugar da Multi foi a Track & Field (TFCO4), empresa que tem múltiplos maiores (11 vezes lucros), mas que são justificados pela enorme qualidade de seus produtos, marca forte, poder de repasse de preços e grande capacidade de crescimento.

Mesmo em um período extremamente conturbado para os mercados desde a troca, TFCO4 se valoriza, e ajudou a carteira de ações do Microcap Alert a abrir quase nove pontos percentuais de vantagem para o índice Small Caps em 2023.

Se quiser conferir todas as outras ações da série, deixo aqui o convite.

Um grande abraço e até a semana que vem!