O Brasil digere o resultado das eleições do último domingo e, como se esperava já durante a noite do pleito, quando os resultados começaram a ser apurados, o mercado teve uma excelente reação inicial, a qual pode se manter ao longo das próximas semanas até o segundo turno das eleições de 2022.

A necessidade de uma nova rodada é lida como positiva, uma vez que força Bolsonaro e Lula a moderarem o tom, convergindo para o centro, especialmente Lula, que precisará conversar com o eleitor do Sudeste, podendo apresentar um nome mercadológico para a economia nos próximos 27 dias.

O motivo disso é que, ainda que o ex-presidente seja o favorito (fez 48% no primeiro turno), a eleição está em aberto. O segundo turno é uma nova eleição: mais período de campanha, um comparecimento distinto e mais tempo para algo inesperado acontecer. O jogo pode mudar? Sim, é possível, embora pouco provável.

A composição do Congresso e a reação do mercado

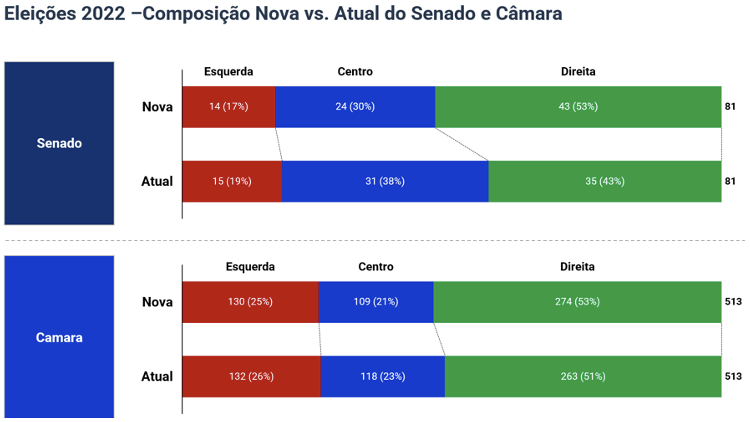

Para os que leram a minha coluna sobre as eleições há pouco mais de um mês, percebem que o cenário base está se confirmando, mas agora com um diluidor de risco considerável. Observe abaixo o belo esquema da Ártica Asset Management sobre a composição do Congresso — mais de 2/3 das cadeiras serão de centro ou de direita.

Mais do que a surpresa com a votação de Bolsonaro, o gráfico acima nos ajuda a entender o motivo de arrefecimento do risco país. A tendência mais conservadora na legislatura impediria qualquer aventura mais heterodoxa de um eventual governo Lula, favorito na disputa de segundo turno, jogando-o para o centro.

Ou seja, mesmo no caso de eleição do ex-presidente Lula, deveria haver muita dificuldade para aprovar pautas que não conversem com a agenda pró-business (em prol das livres forças de mercado e da responsabilidade fiscal) apresentado ao longo dos últimos seis anos, entre o governo Temer e Bolsonaro.

Resultado do primeiro turno destravou valor dos ativos brasileiros

Este entendimento deverá ser mantido durante as próximas semanas, destravando valor, ao menos na margem dos ativos brasileiros. Sabemos que o Brasil está barato, mas valuation não costuma ser driver de curto prazo, precisando de um gatilho para que haja movimentação mais efetiva dos preços. Foi exatamente isso que aconteceu.

A seguir, para ilustrar, o Equity Risk Premium (EQRP) brasileiro, ou o prêmio de risco do mercado de ações, que mede o diferencial entre o Earnings Yield, ou seja, o lucro por ação dividido pelo seu respectivo preço, e a taxa de juros (NTN-B de 10 anos). Quanto maior o EQRP, mais atrativo está o preço.

Neste caso, não me surpreenderia uma alta contínua local, enquanto os investidores estrangeiros ainda estão lidando com os seus próprios problemas.

Claro, teremos os desafios internacionais, com a China enfrentando um grande problema imobiliário, as condições financeiras em âmbito global se apertam a um ritmo alucinante e o rumor de insolvência do Credit Suisse (o boato existe há seis meses). São pontos impeditivos.

- COMBO DAS ELEIÇÕES: essas 3 opções de ações são as mais recomendadas para você buscar lucros durante as eleições, independente do cenário. Libere seu acesso à estratégia completa e gratuita neste link.

O risco ‘Banana Republic’

Por aqui, diante da diluição do risco de uma matriz fiscal mais expansionista, ficamos com a chance de um resultado muito apertado poder abrir caminho para a possibilidade de "Terceiro Turno" ou risco "Banana Republic", com uma contestação mais forte das eleições que viesse a despertar mobilizações de rua e ruídos sobre as instituições.

Sobre este último risco, mesmo que siga presente, o primeiro turno, com a vitória do bolsonarismo no legislativo, mostrou que o cenário de eleições pacíficas é mais provável. Prova disso é o próprio discurso de Bolsonaro depois do pleito, que se mostrou contido ao se dirigir aos próprios apoiadores e à imprensa, sem questionar o sistema eleitoral. Outra sinalização de que os próximos dias devem ser tranquilos.

Dessa forma, diante da diminuição do risco de cauda, com a grande evolução da chance de um governo de centro, a Bolsa brasileira, que já estava atrativa, deverá ficar ainda mais — não conseguiremos enfrentar as mazelas de produtividade de nosso país, mas pelo menos não haverá ameaça às reformas estruturais instaladas até aqui.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Uma tendência clara

Naturalmente, não estou falando que a Bolsa subirá todos os dias (árvores não sobem até o céu e correções marginais são bem-vindas em processos de alta consistente). Ainda assim, a tendência para as ações me parece clara.

Nas condições atuais, gosto de um combo de caixa (Tesouro Selic rendendo dois dígitos), uma mistura de juro real em diferentes vértices da curva (Tesouro IPCA+ 2026, 2035 e 2055), com carinho especial para os mais longos, Bolsa brasileira e dólar para eventuais surpresas. Pode até haver volatilidade, mas o desfecho deverá ser positivo.