A JSL tem um objetivo bastante claro: quer consolidar o setor de transporte e logística rodoviários — e para tal, a empresa já fez cinco aquisições desde o ano passado. Nenhuma delas, no entanto, representou um passo tão ousado quanto o dado nesta manhã, com uma proposta hostil de aquisição da Tegma.

A junção entre as duas companhias sempre foi especulada pelo mercado: a JSL é a líder nas atividades de logística rodoviária no país; a Tegma, por sua vez, tem como carro-chefe (com o perdão do trocadilho) o transporte de veículos, com uma extensa frota de caminhões-cegonha.

Pois a especulação está cada vez mais próxima da realidade. A proposta envolve uma parcela em dinheiro, de R$ 989 milhões, e outra em ações, com a emissão e entrega de 49,4 milhões de novos papéis ON da JSL (JSLG3).

Na prática, os acionistas da Tegma receberão R$ 15,00 e 0,7495 ação da JSL por cada papel ON da companhia (TGMA3).

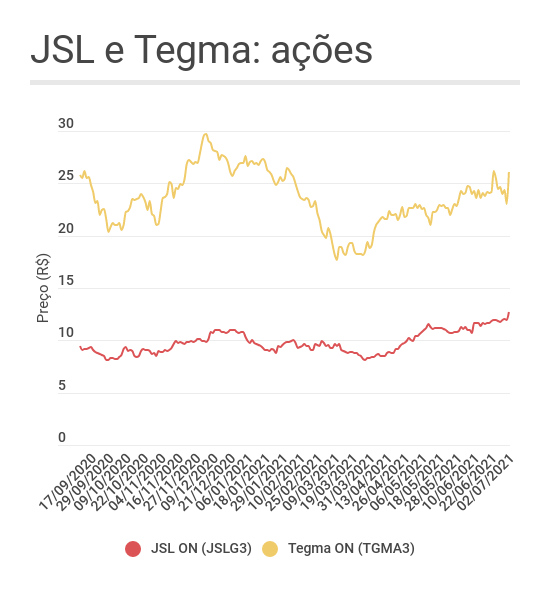

Portanto, vamos às contas: no fechamento de ontem, as ações da JSL valiam R$ 11,90 e as da Tegma, R$ 23,02. Usando esses valores como referência, a oferta giraria em torno de R$ 24,00 — um prêmio de 4% em relação à cotação de TGMA3.

Pode não parecer muito, mas o mercado reagiu com empolgação à proposta: as ações da Tegma disparam 13% nesta tarde, a R$ 26,00; os papéis da JSL sobem 7%, a R$ 12,70.

Afinal, a união das companhias viria acompanhada de ganhos de sinergia e uma maior oferta de serviços por parte da Tegma, que no momento é bastante dependente do transporte de veículos. Ou seja: há mais na mesa que o simples valor a ser recebido.

De qualquer maneira, a bola agora está com a Tegma: o conselho de administração já sinalizou que está analisando a proposta e que, se a achar pertinente, poderá convocar uma assembleia de acionistas para votar o tema. A oferta da JSL é válida até o dia 16.

JSL acelerando

Mas ora essas, de onde veio esse impulso comprador da JSL?

Voltemos a setembro do ano passado. Na ocasião, a empresa levantou quase R$ 700 milhões com uma oferta de ações. E, em paralelo, promoveu uma ampla reestruturação societária: constituiu uma nova holding, a Simpar, que controla todas as empresas do grupo — com destaque para a JSL em si, a Movida e a Vamos, todas com ações na bolsa.

Com a reorganização, o grupo conseguiu estruturar melhor as finanças de cada companhia e destravar valor — individualmente, as empresas possuem acesso facilitado ao crédito e sua análise fica facilitada por parte dos potenciais investidores.

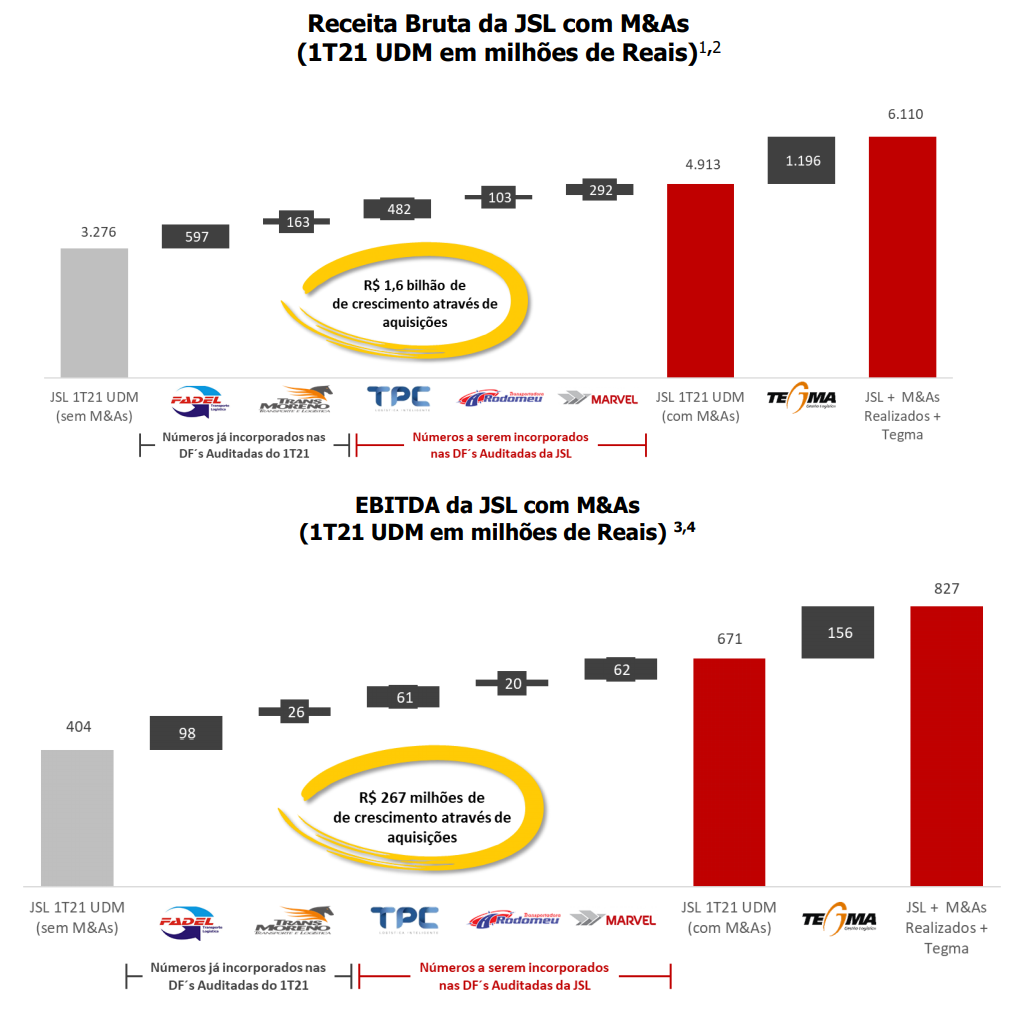

Com o fortalecimento financeiro e as alterações societárias, a JSL ficou livre para ir ao mercado atrás de aquisições — e as oportunidades eram muitas. Veja as compras acertadas pela companhia desde o ano passado:

- Fadel Holding, por R$ 159,4 milhões;

- Transmoreno, por R$ 310 milhões;

- Pronto Express Logística (TPC), por R$ 288,6 milhões;

- Rodomeu Transportadora, por R$ 97 milhões; e

- Transportes Marvel, por R$ 245 milhões.

E qual o impacto dessas transações? Somando as métricas financeiras de cada uma dessas empresas, a receita bruta da JSL chegará a R$ 4,9 bilhões nos últimos 12 meses, alta de quase 50%; o Ebitda irá a R$ 671 milhões (+66%).

E, tão importante quanto: as compras aumentaram o escopo da JSL. A Fadel é especialista em distribuição urbana; a Transmoreno atua no transporte de veículos; a TPC é relevante em operação de armazéns, logística dedicada e gestão de distribuição; a Rodomeu faz transporte de cargas de alta complexidade; e a Marvel é uma transportadora de alimentos.

E a Tegma, como fica?

Para a Tegma e seus acionistas, a venda para a JSL pode ser interessante do ponto de vista de continuidade dos negócios. A empresa até tem um braço de logística, mas com resultados bastante fracos — o transporte de veículos é, de longe, a principal fonte de receita.

A pandemia afetou as atividades da empresa, especialmente no primeiro semestre de 2020: a incerteza econômica e a paralisia vista no setor produtivo acabou por reduzir a demanda; os serviços, no entanto, voltaram gradualmente à normalidade.

Ainda assim, a Tegma encolheu: a receita líquida no primeiro trimestre deste ano recuou 16,4%, a R$ 233,9 milhões — desse total, R$ 201 milhões vieram da logística automotiva. A participação de mercado no segmento de transporte de veículos diminuiu 2,9 pontos, a 22,8%.

Do ponto de vista operacional, portanto, a união faz sentido. Além dos potenciais ganhos de sinergia, há também a expertise da JSL no ramo de logística automotiva — a Transmoreno, afinal, era concorrente da Tegma. Por fim, a diversificação no perfil de atuação também seria bem-vinda.

No lado financeiro, a Tegma teve receita bruta de R$ 1,2 bilhão nos últimos 12 meses e Ebitda de R$ 156 milhões — resultados relevantes a serem agregados à base da JSL.

O mercado aprova

Em relatório, os analistas Victor Mizusaki, Andre Ferreira e Pedro Fontana, do Bradesco BBI, comentam que a oferta tem um múltiplo EV/Ebitda implícito de 9,1 vezes, o que representa um prêmio de 25% em relação às métricas da JSL. Pelas contas deles, a aquisição da Tegma tem o potencial de adicionar R$ 1,80 às ações da JSL e R$ 1,90 aos papéis da Simpar (SIMH3).

O Santander também vê a possibilidade de aquisição com bons olhos. Em comentário aos clientes, o banco diz que a transação pode trazer impactos relevantes de sinergia, como ganhos de escala, diluição de custos fixos, venda cruzada de serviços e diversificação dos negócios.