Chegamos ao nosso primeiro encontro do segundo semestre e nada mais justo do que revisar uma de minhas principais teses dos últimos 12 meses, o posicionamento em commodities.

Mas não se enganem, o ano ainda é 2021 e seguimos contando com a continuidade da recuperação da economia global, em paralelo à normalização pós-pandemia diante da reabertura dos países.

Em outras palavras, o que aconteceu com os Estados Unidos, acontecerá com a Europa e, em um segundo momento, com as mais diversas localidades, como o Brasil – apesar de estarmos com restrições já mais relaxadas, as medidas de distanciamento social ainda estão de pé.

Porém, há um natural processo de saturação depois de um grande repique de crescimento como o verificado. Isto é, há um arrefecimento dos indicadores econômicos depois da retomada.

Logo, apesar de a temática inflacionária ainda ser algo quente, o mercado parece crente na tese do Banco Central americano de que ela é mais transitória do que estrutural.

Neste sentido, o segundo semestre deverá guardar mais debate sobre o início do “tapering” dos EUA, ou o processo de redução de compra de ativos, do que de temor inflacionário.

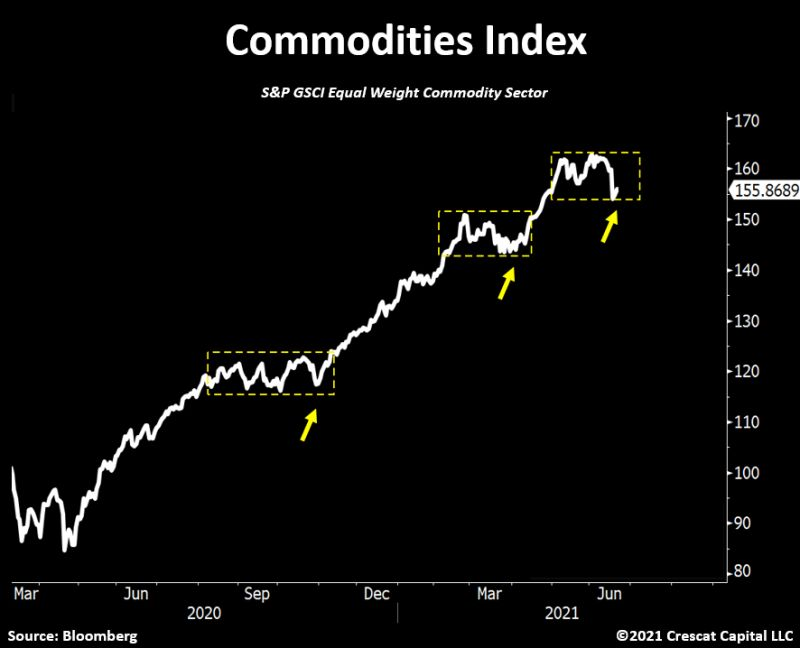

Em sendo o caso, se houver uma acomodação da atividade e uma queda da inflação implícita nas taxas, podemos começar a ter uma desaceleração nos preços das commodities. Este movimento, inclusive, já pôde ser verificado nas últimas semanas, com congestão e parcial correção do patamar de preços.

Note que, de alguns meses para cá, houve um considerável frenesi nos preços das commodities. Não é para menos; afinal, desde a crise da Zona do Euro, o mercado global de matérias-primas enfrentou um grande bear market.

Em 2020, com as revisões de expectativas de demanda no pós-pandemia, os preços ganharam grande tração, alcançando patamares elevadíssimos em um curto espaço de tempo.

Dessa forma, a mudança de 2021 em direção a ativos inflacionários permaneceu viva e bem. Crucialmente, as commodities, uma das classes de ativos mais sensível à inflação, teve o melhor desempenho.

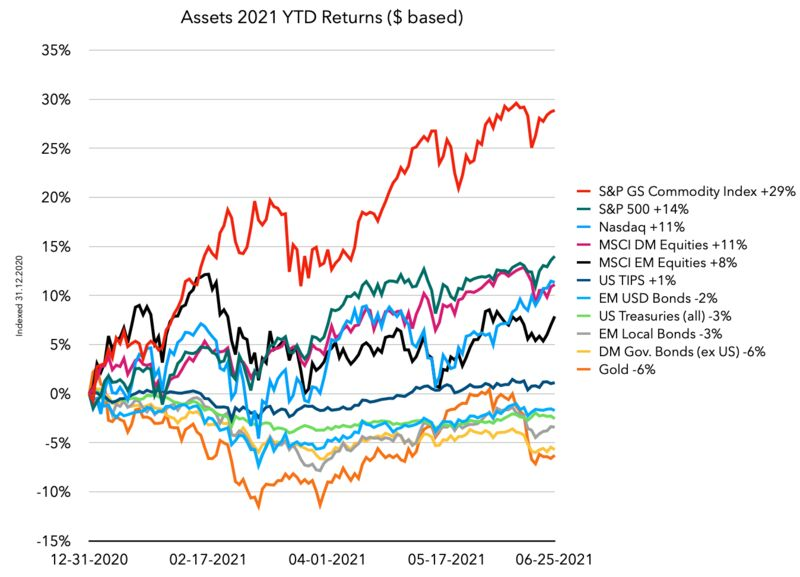

No acumulado do ano, as commodities estão subindo algo como 29%, principalmente devido à escassez física e aos carregamentos estatísticos positivos resultantes dos setores relacionados à energia e agricultura.

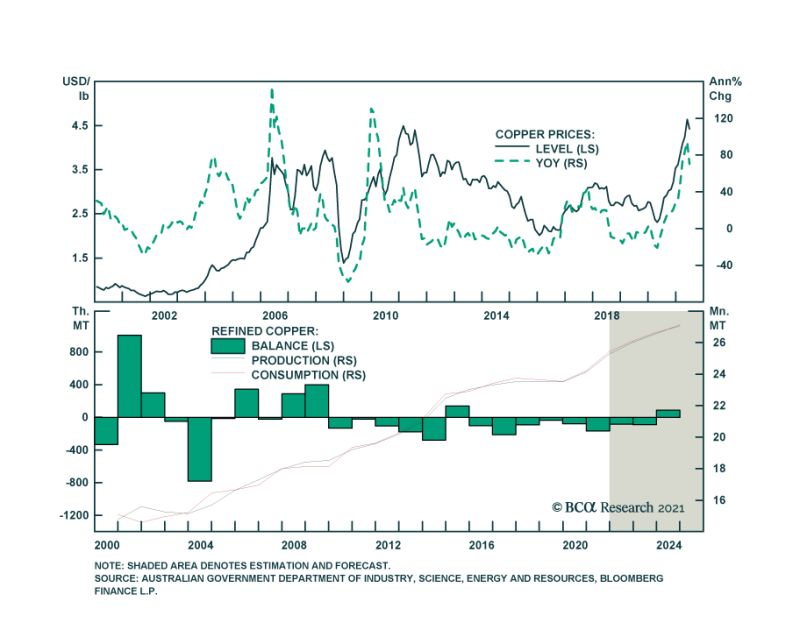

Hoje, porém, com a correção recente, os mercados de commodities industriais, como petróleo e metais básicos, em particular, estão entrando em uma fase volátil, que será caracterizada por movimentos bruscos de preços à medida que os estoques são reduzidos para acomodar a demanda que está ultrapassando a oferta.

No curto prazo, os desequilíbrios nos mercados de petróleo podem ser resolvidos em um horizonte relativamente curto, principalmente com a Opep+ liberando capacidade ociosa em um intervalo de 3 a 4 meses para acomodar a demanda mais alta, de modo que os preços altos não destruam a demanda.

Os produtores de metais básicos, por sua vez, terão mais dificuldade em encontrar o suprimento necessário para acompanhar a demanda, mas isso pode ser feito no próximo ano, sem que os preços cheguem ao ponto em que ocorra a destruição da demanda.

Meu parecer é de que o equilíbrio dos riscos é decididamente positivo quando falamos de fluxos de caixa derivado da venda de commodities.

A maior volatilidade apresentará oportunidades para investir no mercado de commodities para os próximos 6 a 12 meses, considerando que o investimento será feito nas melhores empresas do setor, nas quais mesmo havendo uma correção de preços, poderemos ter ainda assim uma alta das ações – preços acima da curva de custos.

Por isso, ainda entendemos que no segundo semestre cabe a exposição às commodities, mas agora de maneira mais seletiva do que antes. Na Empiricus, trabalho com Felipe Miranda, estrategista-chefe da casa, e pesquisamos diariamente os melhores nomes, no Brasil e no mundo, para criarmos uma posição responsável neste mercado.

Convido a todos os que leram até aqui e se interessaram a conferir nossa série best-seller, "Palavra do Estrategista", na qual tratamos dos melhores tipos de investimentos para os mais variados perfis de investidor.