A temporada de resultados do segundo trimestre de 2021 está prestes a começar e, com ela, um extenso tempo dedicado ao escrutínio dos balanços por parte dos analistas de ações, como eu.

Os resultados americanos já começaram com os bancos abrindo a porteira, e o Goldman Sachs (NYSE: GS / B3: GSGI34) sendo a estrela dentre eles. O Goldman, mais uma vez, superou expectativas. Inclusive, essa é uma ação presente na série Carteira Empiricus, da qual faço parte.

Meu foco aqui, hoje, é dar algumas dicas que treinem seu olhar para identificar o que é relevante nos números – e para evitar algumas pegadinhas que algumas empresas aprontam para que seus números fiquem mais bonitos aos olhos do investidor.

Aliás, essas pistas que te darei hoje são apenas uma pitada do abundante treinamento que os alunos do MBA em Análise de Ações e Finanças receberão. As três primeiras aulas dessa formação já foram liberadas gratuitamente, e você pode acessá-las diretamente neste link. De novo, gratuitamente.

Pois bem, de volta às dicas que preparei para você neste singelo sábado de inverno. Você encontra as demonstrações financeiras de companhias listadas em seus sites de relações com investidores. Basta procurar por “Empresa X ri” no seu navegador preferido e encontrará os documentos.

Sem mais delongas, vamos aos conselhos:

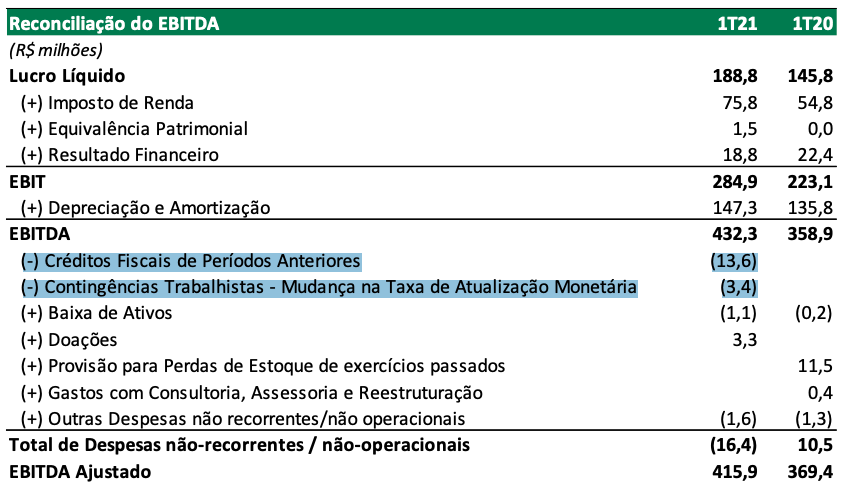

1) Avalie criticamente os lucros “ajustados” gerencialmente pela empresa

As companhias listadas são obrigadas a divulgar seus resultados trimestralmente, conforme regras contábeis convencionadas nacionalmente.

Segundo a alta gestão de algumas empresas, nem sempre essas regras contábeis resultam em números fidedignos à realidade da companhia. Às vezes esse é o caso; outras vezes, não. Daí o necessário discernimento.

Por exemplo: itens “não-recorrentes” que aparecem todo trimestre nas demonstrações financeiras. Como é o caso de empresas que têm por hábito contratar consultorias de forma recorrente, mas apresentam a respectiva despesa como “one-off”.

Nada de errado em contratar consultorias com frequência, a princípio, mas não é legal apresentar o gasto como extraordinário. Quando esse for o caso, é prudente que o analista ajuste o número para refletir o gasto que é de fato recorrente.

Em outros casos, os ajustes são de fato pertinentes – principalmente quando levam a um lucro menor do que o contábil, um ótimo sinal da honestidade dos gestores, aliás.

Receitas não recorrentes que podem gerar um efeito positivo no lucro devem ser retiradas da análise, sim. Como, por exemplo, créditos fiscais extraordinários ou revisões positivas de ativos financeiros avaliados pelas flutuações na curva de juros.

- Um encontro com a China na pauliceia desvairada

- Como a relação entre expectativa e resultados afeta o desempenho das ações na bolsa

2) Busque entender a evolução do ciclo de caixa da empresa e fique atento aos recebíveis descontados

Especialmente em empresas de varejo, a dinâmica do capital de giro é um componente importante da saúde do negócio.

Leia também:

O tempo decorrido entre a compra de insumos para oferecer o produto ao cliente e o pagamento efetivo da venda por parte do consumidor forma um lapso que é financiado com o caixa da empresa.

O caixa destinado a financiar esse lapso é o que chamamos de capital de giro — você pode calculá-lo subtraindo as contas “Fornecedores” e “Estoques” da conta “Clientes a receber”, todas essas linhas presentes no balanço patrimonial.

Pois bem. Se o valor investido em capital de giro estiver crescendo de um trimestre para outro, significa que a empresa está empregando mais caixa para esse fim. Tudo bem, é normal para empresas em fase de crescimento. O pulo do gato, entretanto, é você observar o quanto esse valor representa proporcionalmente em termos de dias de receita.

Se o investimento em capital de giro (CAGIR) estiver aumentando como proporção da receita, significa que a dinâmica de prazos de pagamento e/ou recebimentos da empresa está se deteriorando.

Por exemplo: se o CAGIR passar a representar 90 dias de receita em um trimestre, contra 60 dias nos anteriores, de duas uma: ou a empresa está precisando estender o prazo de pagamento oferecido ao cliente para manter as vendas, ou está precisando pagar seus fornecedores mais antecipadamente – ambos ruins para a dinâmica de caixa.

Nesse caso, é preciso entender, junto ao departamento de relações com investidores, o porquê dessa piora.

Outro ponto de atenção do CAGIR é se a empresa desconta seus recebíveis junto a bancos. Isso é muito comum em empresas de varejo, e tudo bem, mas acaba distorcendo o cálculo do CAGIR a partir dos números do balanço. Isso porque, ao descontar o valor a receber dos seus clientes, aquele montante sai da conta “Clientes” do balanço, e passa a figurar diretamente no “Caixa e aplicações financeiras”.

Com isso, o CAGIR resultará em uma dinâmica mais positiva do que os prazos de pagamento da companhia sugerem. Portanto, dê pontos às empresas que mostram ao investidor seu ciclo de caixa ajustado, mostrando o que teria sido sem o desconto de recebíveis.

Baixe já o seu!

Conquiste a sua medalha de investidor com as nossas dicas de onde investir no segundo semestre de 2021 neste ebook gratuito.

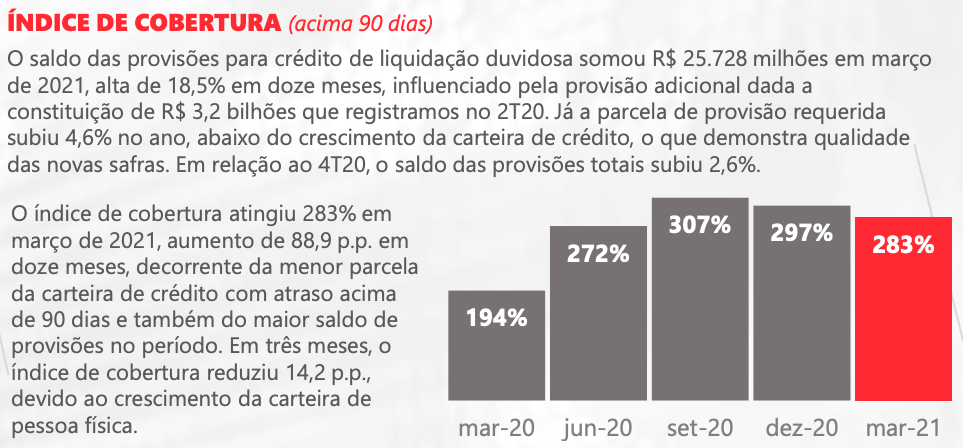

3) Em bancos, fique atento (ou atenta) às premissas de provisão para devedores duvidosos (PDD)

Em instituições financeiras que dão crédito, a despesa relacionada à inadimplência, conforme mostrada em seus demonstrativos de resultado, envolve um considerável grau de discricionariedade por parte da gestão da empresa.

Isso porque a carteira de crédito dos bancos vai apresentando uma dinâmica de não-pagamento que o banco ainda tenta recuperar por meio de renegociações. Portanto, nem todos os devedores que deixaram de pagar por 15 dias, por exemplo, se tornarão inadimplentes por todo o restante do contrato de financiamento.

O que os bancos geralmente fazem é provisionar uma parte daquilo que ficou inadimplente por mais de 90 dias como despesa. O que ficou sem pagar por esse período é chamado de “non-performing loans (NPL)”, e os bancos provisionam, em geral, no mínimo 100% disso como despesa de inadimplência.

Nós chamamos essa razão entre provisionado e realizado de “índice de cobertura”, e alguns bancos são mais conservadores que outros nessa premissa.

Para avaliar a saúde da carteira de crédito, portanto, é melhor observar os NPLs diretamente, em prazos variados. E comparar com concorrentes.

Conclusão

Não precisa ser um Sherlock Holmes para avaliar os resultados de empresas listadas – embora o trabalho de analista guarde muitas semelhanças com o de um detetive. Se você puder ter um Watson para te auxiliar, melhor ainda, mas a maioria dos analistas não tem esse luxo.

Portanto, esteja preparado para a investigação quando os resultados forem publicados. O MBA em Análise de Ações e Finanças oferece um treinamento completo para isso, e tem a intenção de formar analistas de primeira linha – inclusive preparados para avaliar instituições financeiras.

Não custa reforçar que as primeiras três aulas já estão liberadas gratuitamente, neste link. Se você chegou até o final desta coluna, há grandes chances de esse MBA ser para você.

Depois me conta o que achou.

Um abraço,

Larissa